1.Огляд виробництва октанолу на ринку та співвідношення попиту та пропозиції у 2023 році

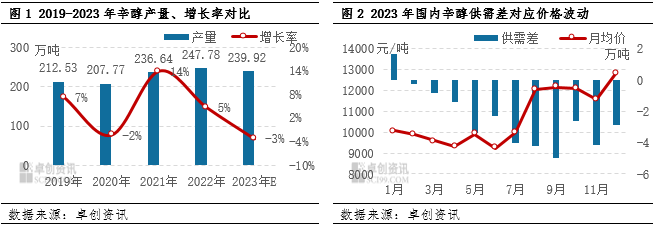

У 2023 році, під впливом різних факторів,октанолУ промисловості спостерігається спад виробництва та розширення розриву між попитом і пропозицією. Часта поява паркувальних та ремонтних пристроїв призвела до негативного річного приросту внутрішнього виробництва, що є рідкісним явищем протягом багатьох років. Орієнтовний загальний річний обсяг виробництва становить 2,3992 млн тонн, що на 78 600 тонн менше, ніж у 2022 році. Коефіцієнт використання виробничих потужностей також знизився з понад 100% у 2022 році до 95,09%.

З точки зору виробничих потужностей, розрахованих на основі проектної потужності 2,523 млн тонн, фактичні виробничі потужності вищі за це число. Однак збільшення нових виробничих потужностей призвело до збільшення бази виробничих потужностей, тоді як нові потужності, такі як Zibo Nuo Ao, розпочали виробництво лише наприкінці року, а вихід на виробничі потужності в Байчуані, Нінся, був відкладений до початку 2024 року. Це призвело до зниження експлуатаційного навантаження октанольної промисловості у 2023 році та втрат виробництва.

2.Глибокий аналіз взаємозв'язку між пропозицією та попитом на октанол

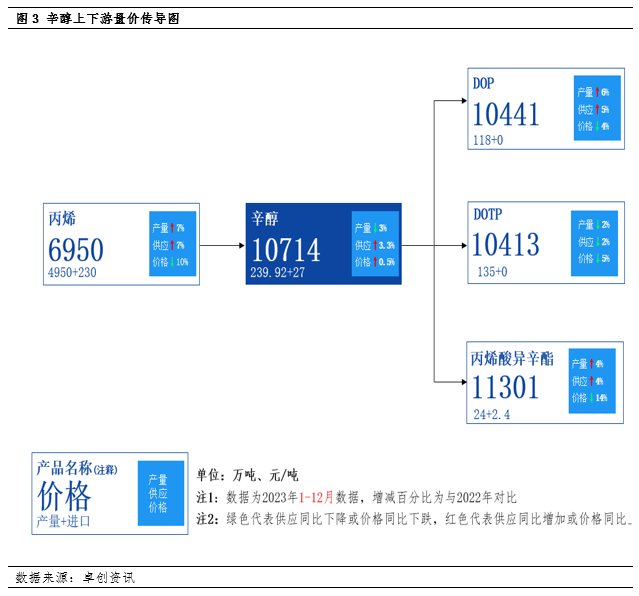

1. Падіння виробництва та розрив між попитом і пропозицією: Хоча будівництво нових потужностей було затримано, а деякі відремонтовані потужності не були введені в експлуатацію за графіком, стабільне зростання попиту на переробку почало проявлятися після четвертого кварталу, що забезпечило підтримку ринку октанолу. З липня по вересень через централізоване технічне обслуговування пропозиція значно зменшилася, тоді як зростання попиту призвело до збільшення негативного рівня розриву між попитом і пропозицією.

2. Аналіз основного попиту на переробку: Популярність ринку пластифікаторів відновилася, і загальний попит демонструє тенденцію до зростання. З попиту та пропозиції на основні продукти переробки, такі як DOP, DOTP та ізооктилакрилат, видно, що пропозиція DOP значно зростає, із загальним збільшенням виробництва на 6%, що робить значний внесок у зростання споживання октанолу. Виробництво DOTP зменшилося приблизно на 2%, але загальні коливання фактичного попиту на октанол незначні. Виробництво ізооктилакрилату збільшилося на 4%, що також сприяло зростанню споживання октанолу.

3. Коливання цін на сировину у видобутку: Постачання пропілену продовжує зростати, але його ціна значно впала, що збільшило розрив із ціною на октанол. Це пом'якшує тиск на витрати в галузі октанолу, але також відображає відмінності в тенденціях діяльності у видобутку та переробці.

3.Перспективи майбутнього ринку та невизначеність щодо нових виробничих потужностей

1. Прогноз щодо пропозиції: Очікується, що введення в експлуатацію нових виробничих потужностей у 2024 році буде невизначеним. Очікується, що більшість розширених потужностей Anqing Shuguang та нових супутникових нафтохімічних потужностей, можливо, доведеться ввести в експлуатацію у другій половині року до кінця року. Ремонт обладнання Shandong Jianlan може бути відкладено до кінця року, що ускладнює послаблення потужностей з постачання октанолу в першій половині року. Через такі фактори, як весняне обслуговування, очікується, що октанол продовжить активно працювати в першій половині 2024 року.

2. Підвищення очікувань щодо попиту: З макроекономічної та циклічної точки зору, очікується, що попит у сегменті переробки та збуту зросте в майбутньому. Це ще більше зміцнить жорстку структуру балансу попиту та пропозиції на октанол і збільшить ймовірність того, що ринок працюватиме на середньому та високому рівні. Очікується, що ринкова тенденція у 2024 році, ймовірно, покаже тенденцію до зростання спереду та зниження спереду. У другій половині року, з вивільненням нових виробничих потужностей для ринкової пропозиції та очікуванням циклічного зниження попиту у сегменті переробки та збуту, цінова сторона може зіткнутися з певними коригуваннями.

3. Майбутні надлишкові потужності та зниження ринкової спрямованості: У найближчі роки заплановане виробництво кількох установок октанолу стане більш концентрованим. Водночас розширення попиту на нижчі ринкові потужності відбувається відносно повільно, а ситуація з надлишком у галузі посилиться. Очікується, що загальна операційна спрямованість октанолу в майбутньому зменшиться, а амплітуда ринку може звузитися.

4. Прогноз світових цін на сировинні товари: Очікується, що тенденція до зниження світових цін на сировинні товари може сповільнитися у 2024 році. Можливий новий виток бичачого ринку сировинних товарів, але цей виток бичачого ринку може бути відносно слабким. Якщо під час процесу економічного відновлення відбудуться непередбачені події, ціни на сировинні товари можуть скоригуватися.

Загалом, ринок октанолу стикається з проблемами скорочення виробництва та розширення розриву між попитом і пропозицією у 2023 році. Однак стабільне зростання попиту на переробку та переробку надало підтримку ринку. У майбутньому очікується, що ринок продовжить підтримувати сильну операційну тенденцію, але у другій половині року він може зіткнутися з тиском коригування.

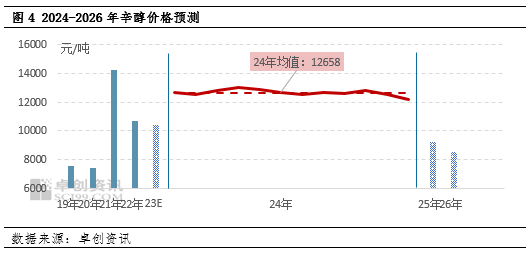

Забігаючи наперед на 2024 рік, можна очікувати сповільнення світової тенденції до зниження цін на сировинні товари, і ціни загалом демонструватимуть тенденцію до зростання у 2024 році. Можливий ще один виток бичачого ринку сировинних товарів, але рівень бичачого ринку може бути відносно слабким. Якщо під час процесу економічного відновлення відбудуться деякі непередбачені події, ціни на сировинні товари, ймовірно, також знизяться та скоригуються. Очікується, що робочий діапазон октанолу в Цзянсу становитиме від 11500 до 14000 юанів/тонна, із середньорічною ціною 12658 юанів/тонна. Очікується, що найнижча ціна на октанол за весь рік буде встановлена в четвертому кварталі на рівні 11500 юанів/тонна; найвища ціна року була встановлена в другому та третьому кварталах на рівні 14000 юанів/тонна. Очікується, що з 2025 по 2026 рік середньорічні ціни на октанол на ринку Цзянсу становитимуть 10000 юанів/тонна та 9000 юанів/тонна відповідно.

Час публікації: 05 січня 2024 р.