У березні, в рамках технічного обслуговування заводу з виробництва бісфенолу А нижче за течією, а також частково через дефіцит на початку терміналу, що призвело до посилення короткострокового тиску на попит і пропозицію на ринку фенолів, але нещодавні високі ціни на ф'ючерси на сиру нафту призвели до зростання цін на чистий бензол і пропілен на фенольну сировину, що призвело до зростання цін на знижену передачу, попиту та вартості, купівлі та продажу пластин для розпилювання, зростання перерви все ще потребує допомоги.

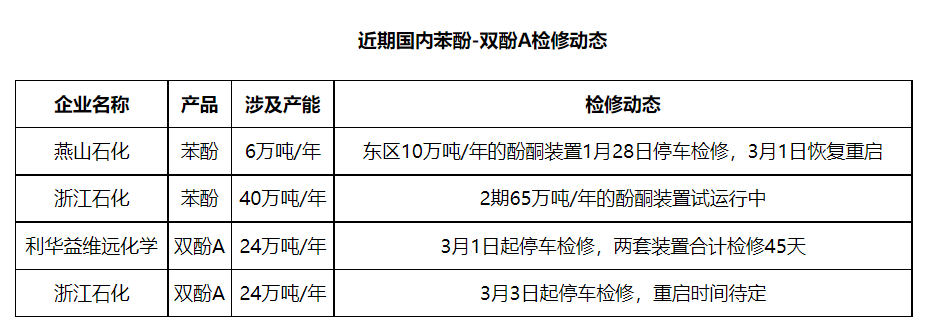

У березні, коли фенолкетонний блок нафтохімічної компанії Yanshan Petrochemical East перезапустився, блок фенолкетонів Zhejiang Petrochemical 2 досяг рівня виробництва, а решта вітчизняного фенолкетонного блоку протягом місяця не планується зупиняти технічне обслуговування. Загальне пускове навантаження на вітчизняний фенолкетонний блок залишається на високому рівні, очікується, що внутрішня пропозиція фенолу на ринку значно зросте порівняно з минулим місяцем. Однак, два блоки бісфенолу А на Levoy Chemical увійшли в період технічного обслуговування, його допоміжні фенолкетонні блоки на виході наразі не плануються, крім того, блок бісфенолу А на Zhejiang Petrochemical з 3 березня припиняє технічне обслуговування, час перезапуску буде визначено пізніше. У зв'язку з китайським Новим роком відновлення роботи низовних заводів відбувається повільно. Повідомляється, що деякі північні райони низовних заводів, що знаходяться нижче за течією, можуть відновити роботу приблизно до середини березня.

Тиск попиту та пропозиції на ринку фенолу посилився на короткий період часу, ринок фенолу на початку березня продовжив слабкий шоковий низхідний тренд наприкінці лютого, а ведмежа атмосфера в галузі поступово посилювалася, але під впливом міжнародної ситуації ф'ючерсні ціни на сиру нафту послідовно пробили високий рівень, що призвело до зростання цін на чистий бензол та пропілен на ринку фенолу, а ціни на нього, здається, зупинилися після незначного зростання.

Згідно з останніми змінами даних на ринку фенолів, зниження вартості відбувається повільно, чим ближче до кінця виробництва продукту, тим менше воно зростає. З одного боку, це показує, що фундаментальні показники попиту та пропозиції на продукцію нижчого класу все ще потребують покращення, а з іншого боку, це показує, що покупці нижчого цінового сегмента мають вичікувальну позицію щодо сталості зростання вартості.

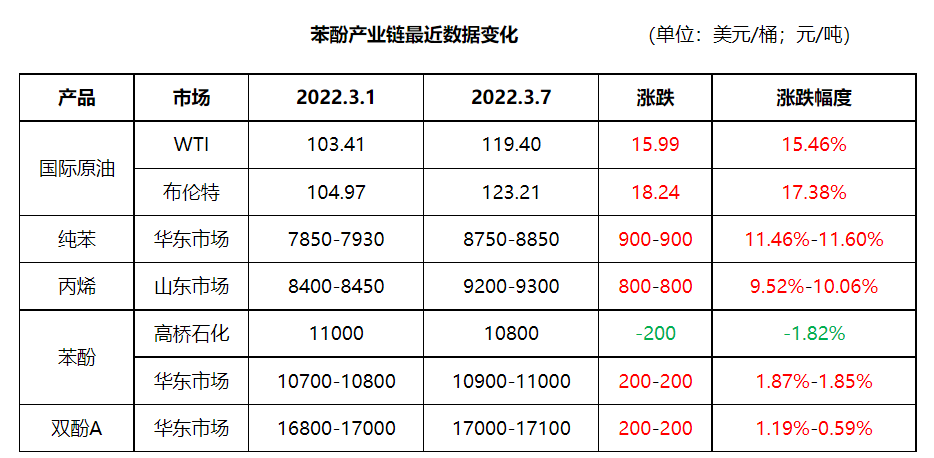

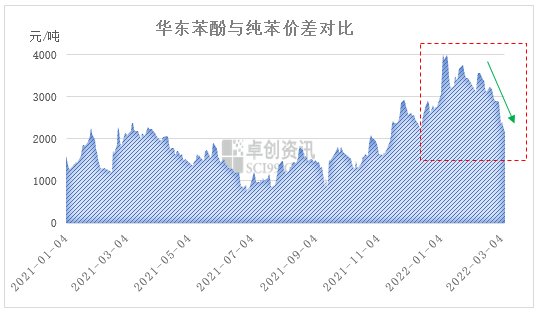

Наразі розрив між фенолом та чистим бензолом у Східному Китаї швидко скорочується. Станом на 7 березня ринок фенолу у Східному Китаї закрився на рівні 10900-11000 юанів/тонна, а чистий бензол у Східному Китаї – на рівні 8750-8850 юанів/тонна, розрив між ними повернувся до 2150 юанів/тонна. У короткостроковій перспективі ціни на ф'ючерси на сиру нафту зростуть через ціни на чистий бензол або затримку високого рівня, але ринок фенолу розвивається відносно повільно, очікується, що розрив між ними продовжить звужуватися, а вплив пізньої підтримки цін на ринок фенолу поступово посилюватиметься.

Наразі ф'ючерси на сиру нафту в Європі та США зросли до найвищого рівня з 2008 року, внутрішньоденні ф'ючерси на сиру нафту марки Brent наблизилися до 140 доларів за барель, що призвело до зростання цін на сиру нафту, що призвело до посилення тиску на ціни в районах переробки, де розкид цін на фенол та чистий бензол поступово звужувався. Вартість фенолу посилила б зростання цін на фенол, але повернемося до фундаментальних показників попиту та пропозиції. Короткостроковий тиск на попит та пропозицію фенолу все ще великий, особливо на північному ринку. Нещодавній потік товарів з півночі, з одного боку, гальмує ритм зростання ринкових цін, а з іншого боку, також відображає тиск з боку північного ринку. Короткостроковій грі на ціни та пропозицію, розпилюванню пластин та зростанню цін все ще потрібна допомога.

Час публікації: 28 березня 2022 р.