1.Ситуація на ринку: стабілізація та зростання після короткочасного спаду

Після першотравневих свят ринок епоксидного пропану зазнав короткочасного спаду, але потім почав демонструвати тенденцію до стабілізації та незначного зростання. Ця зміна не є випадковою, а зумовлена кількома факторами. По-перше, у святковий період логістика обмежена, а торгова активність знижується, що призводить до стабільного зниження ринкових цін. Однак із закінченням свят ринок почав відновлюватися, а деякі виробничі підприємства завершили технічне обслуговування, що призвело до зменшення пропозиції на ринку та зростання цін.

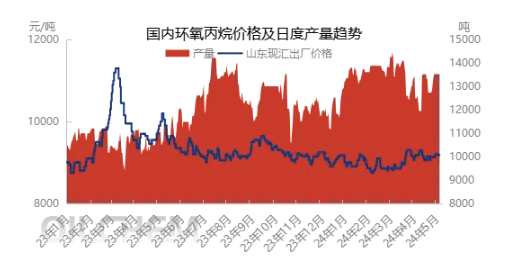

Зокрема, станом на 8 травня ціна на спотовій біржі франко-завод у регіоні Шаньдун зросла до 9230-9240 юанів/тонна, що на 50 юанів/тонна більше, ніж у святковий період. Хоча ця зміна не є значною, вона відображає зміну настроїв на ринку від ведмежих до обережних та оптимістичних..

2.Постачання зі Східного Китаю: напружена ситуація поступово послаблюється

З точки зору пропозиції, спочатку очікувалося, що завод HPPO компанії Ruiheng New Materials потужністю 400 000 тонн/рік відновить роботу після свят, але фактична ситуація затрималася. Водночас завод PO/SM компанії Sinochem Quanzhou потужністю 200 000 тонн/рік був тимчасово зупинений на період свят і очікується, що він повернеться до нормального режиму роботи в середині місяця. Поточний коефіцієнт використання потужностей галузі становить 64,24%. Східнокитайський регіон все ще стикається з проблемою нестачі доступних спотових товарів у короткостроковій перспективі, тоді як підприємства, що займають нижчу ланку виробництва, мають певний ступінь жорсткого попиту після відновлення роботи після свят. У ситуації, коли існує значна різниця в цінах на епоксидний пропан на півночі та півдні, розподіл товарів з півночі на південь ефективно полегшив тиск пропозиції, накопичений заводами на півночі під час свят, і ринок почав переходити від слабкого до сильного, з незначним зростанням котирувань.

Очікується, що в майбутньому Ruiheng New Materials поступово почне постачати продукцію цими вихідними, але звичайне зростання обсягів все ще займе деякий час. Перезапуск супутникової нафтохімічної промисловості та технічне обслуговування першої фази Zhenhai попередньо заплановані приблизно на 20 травня, і ці два етапи фактично перетинаються, що створить певний ефект хеджування поставок на той час. Хоча в майбутньому очікується зростання у Східнокитайському регіоні, фактичне збільшення обсягів цього місяця буде відносно обмеженим. Очікується, що до кінця місяця обмежена пропозиція на спотових ринках та висока різниця в цінах дещо зменшаться, і в червні вони можуть поступово повернутися до норми. Протягом цього періоду обмежена пропозиція товарів у Східнокитайському регіоні, як очікується, продовжуватиме підтримувати загальний ринок епоксидного пропану, з обмеженим простором для зниження коливань цін.

3.Вартість сировини: обмежені коливання, але потребують уваги

З точки зору витрат, ціна на пропілен останнім часом зберігала відносно стабільну тенденцію. Протягом святкового періоду ціна на рідкий хлор відновилась до високого рівня протягом року, але після свят, через опір з боку нижчих ринків, ціна зазнала певного зниження. Однак, через коливання окремих пристроїв на місці, очікується, що ціна на рідкий хлор може знову дещо відновитися у другій половині тижня. Наразі теоретична вартість хлоргідринового методу залишається в межах 9000-9100 юанів/тонна. З незначним зростанням ціни на епіхлоргідрин, хлоргідриновий метод почав повертатися до незначно прибуткового стану, але цього прибуткового стану ще недостатньо для формування сильної підтримки ринку.

Існує ймовірність невеликого зростання цін на пропілен у майбутньому. Тим часом, враховуючи плани технічного обслуговування деяких установок у хлорлуговій промисловості у травні, очікується, що ринкова вартість продемонструє певний зростання. Однак, оскільки підтримка незначного збільшення постачальників послаблюється в середині та наприкінці місяців, підтримка ринкових витрат може поступово зростати. Тому ми продовжуватимемо стежити за розвитком цієї тенденції.

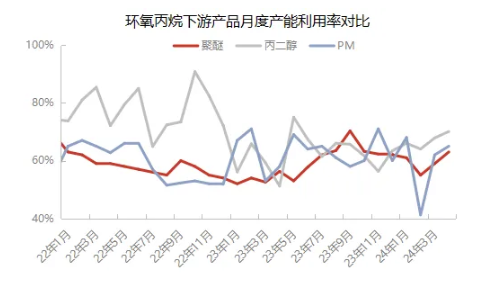

4.Попит у нижньому сегменті ринку: збереження стабільного зростання, але коливання

Що стосується попиту на нижчі ринки, то після святкування Першотравня відгуки від поліефірної промисловості показують, що кількість нових замовлень тимчасово обмежена. Зокрема, обсяг замовлень у регіоні Шаньдун залишається на середньому рівні, тоді як ринковий попит у Східному Китаї виглядає відносно низьким через високу ціну на епоксидний пропан, а кінцеві споживачі займають обережну вичікувальну позицію щодо ринку. Деякі клієнти зацікавлені в очікуванні збільшення поставок епоксидного пропану, щоб знайти більш вигідні ціни, але поточна тенденція ринкових цін схильна до зростання, але важко падіння, і більшість основних клієнтів все ще вирішують стежити за покупками. Водночас деякі клієнти виробили опір високим цінам і вирішили дещо зменшити виробниче навантаження, щоб адаптуватися до ринку.

З точки зору інших переробних галузей, галузь виробництва диметилестеру пропіленгліколю наразі перебуває у стані комплексного прибутку та збитків, а коефіцієнт використання потужностей галузі залишається стабільним. Повідомляється, що протягом середини місяця Tongling Jintai планує провести технічне обслуговування паркувальних місць, що може певним чином вплинути на загальний попит. Загалом, показники попиту в переробних галузях наразі є відносно низькими.

5.Майбутні тенденції

У короткостроковій перспективі основним фактором збільшення обсягу товарних поставок цього місяця буде компанія Ruiheng New Materials, і очікується, що ці прирости поступово вийдуть на ринок на середніх та пізніх стадіях. Водночас інші джерела поставок генеруватимуть певний ефект хеджування, в результаті чого загальний пік обсягу зосередиться на червні. Однак, через сприятливі фактори з боку пропозиції, хоча підтримка в середині та наприкінці місяців може послабитися, очікується, що певний рівень підтримки на ринку все ще збережеться. Крім того, за відносно стабільної та сильної вартості очікується, що ціна на епоксидний пропан у травні переважно коливатиметься в діапазоні 9150-9250 юанів/тонна. З боку попиту очікується пасивна та жорстка тенденція до зростання попиту. Тому ринку слід уважно стежити за волатильністю та погашенням ключових пристроїв, таких як Ruiheng, Satellite та Zhenhai, щоб оцінити подальші ринкові тенденції.

Оцінюючи майбутні ринкові тенденції, слід звернути особливу увагу на такі фактори ризику: по-перше, може існувати невизначеність у термінах збільшення поверхні пристрою, що може мати прямий вплив на пропозицію на ринку; по-друге, якщо існує тиск з боку витрат, це може зменшити ентузіазм підприємств розпочинати виробництво, тим самим впливаючи на стабільність постачання на ринку; по-третє, це реалізація фактичного споживання з боку попиту, що також є одним з ключових факторів, що визначають тенденції ринкових цін. Учасники ринку повинні уважно стежити за змінами цих факторів ризику, щоб своєчасно вносити корективи.

Час публікації: 10 травня 2024 р.