1.Швидке зростання масштабів епоксидно-пропанової промисловості

Епоксидний пропанЯк ключовий напрямок розширення переробки тонкої хімії в ланцюжку пропіленової промисловості, він отримала безпрецедентну увагу в китайській хімічній промисловості. Це головним чином пов'язано з його важливим становищем у сфері тонкої хімії та тенденцією розвитку, спричиненою об'єднанням промислових ланцюгів нових продуктів, пов'язаних з енергетикою. Згідно зі статистичними даними, станом на кінець 2023 року масштаби виробництва епоксидного пропану в Китаї перевищили 7,8 мільйона тонн на рік, що майже вдесятеро більше, ніж у 2006 році. З 2006 по 2023 рік промислові масштаби виробництва епоксидного пропану в Китаї демонстрували середньорічні темпи зростання на рівні 13%, що є рідкістю в хімічній промисловості. Особливо за останні чотири роки середні темпи зростання масштабів галузі перевищили 30%, що демонструє вражаючий імпульс зростання.

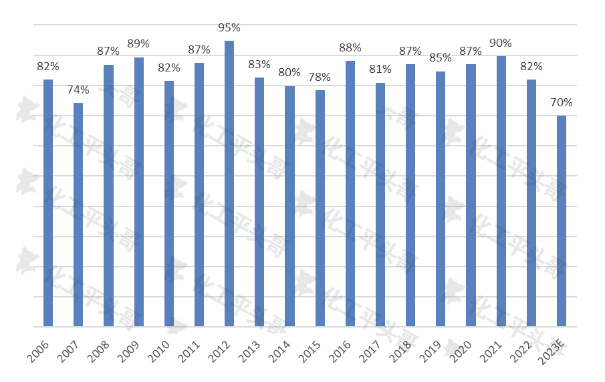

Рисунок 1. Щорічні зміни експлуатаційної потужності епоксидного пропану в Китаї

За таким швидким зростанням стоїть кілька факторів. По-перше, як важливе продовження ланцюга пропіленової промисловості, епіхлоргідрин є ключем до досягнення витонченого розвитку в приватних підприємствах. З трансформацією та модернізацією вітчизняної хімічної промисловості все більше підприємств звертають увагу на сферу тонких хімікатів, і епоксидний пропан, як її важлива частина, природно, отримав широку увагу. По-друге, досвід успішних підприємств, таких як Wanhua Chemical, встановив орієнтир для галузі, а їхня успішна інтеграція промислового ланцюга та інноваційні моделі розвитку слугують орієнтиром для інших підприємств. Крім того, зі швидким розвитком нової енергетичної галузі, промисловий ланцюговий зв'язок між епоксидним пропаном та новими продуктами, пов'язаними з енергетикою, також відкрив широкий простір для розвитку.

Однак, це швидке зростання також принесло низку проблем. По-перше, швидке розширення масштабів галузі призвело до дедалі більших суперечностей між попитом і пропозицією. Хоча ринковий попит на епоксидний пропан продовжує зростати, темпи зростання пропозиції, очевидно, швидші, що призводить до постійного зниження операційної діяльності підприємств та дедалі жорсткішої ринкової конкуренції. По-друге, у галузі існує серйозне явище однорідної конкуренції. Через брак основних технологій та інноваційних можливостей багатьом підприємствам бракує диференційованих конкурентних переваг у якості продукції, продуктивності та інших аспектах, і вони можуть конкурувати за частку ринку лише за допомогою цінових війн та інших засобів. Це не лише впливає на прибутковість підприємств, але й обмежує здоровий розвиток галузі.

2.Загострення суперечностей між попитом і пропозицією

Зі швидким розширенням індустрії епоксидного пропану, суперечність між попитом і пропозицією також стає дедалі гострішою. За останні 18 років середній коефіцієнт використання епоксидного пропану в Китаї становив близько 85%, зберігаючи відносно стабільну тенденцію. Однак, починаючи з 2022 року, коефіцієнт використання епоксидного пропану поступово знижуватиметься, і очікується, що до 2023 року він знизиться приблизно до 70%, що є історично низьким показником. Ця зміна повністю демонструє інтенсивність ринкової конкуренції та загострення суперечностей між попитом і пропозицією.

Існує дві основні причини загострення суперечностей між попитом і пропозицією. З одного боку, зі швидким розширенням масштабів промисловості все більше підприємств виходять на ринок епоксидного пропану, що призводить до посилення ринкової конкуренції. Щоб конкурувати за частку ринку, компанії змушені знижувати ціни та збільшувати виробництво, що призводить до постійного зниження операційних показників. З іншого боку, області застосування епоксидного пропану в нижній частині виробництва відносно обмежені, в основному зосереджені в галузях поліефірполіолів, диметилкарбонату, пропіленгліколю та спиртових ефірів. Серед них поліефірполіоли є основною сферою застосування епоксидного пропану в нижній частині виробництва, складаючи 80% або більше від загального споживання епоксидного пропану. Однак темпи зростання споживання в цій галузі відповідають темпам зростання економіки Китаю, а зростання в промислових масштабах становить менше 6%, що значно повільніше за темпи зростання пропозиції епоксидного пропану. Це означає, що хоча ринковий попит зростає, темпи зростання набагато повільніші за темпи зростання пропозиції, що призводить до загострення суперечностей між попитом і пропозицією.

3.Зменшення залежності від імпорту

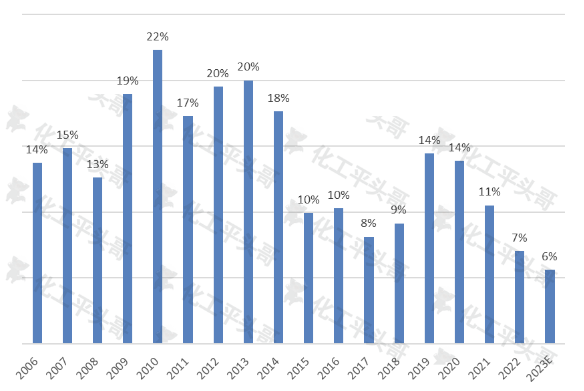

Імпортна залежність є одним з основних показників вимірювання дефіциту поставок на внутрішньому ринку, а також важливим параметром, що відображає рівень масштабів імпорту. За останні 18 років середня імпортна залежність епоксидного пропану в Китаї становила близько 14%, досягнувши піку в 22%. Однак, зі швидким розвитком вітчизняної епоксидної пропанової промисловості та постійним збільшенням внутрішніх масштабів, імпортна залежність демонструє тенденцію до зниження з року в рік. Очікується, що до 2023 року імпортна залежність Китаю від епоксидного пропану знизиться приблизно до 6%, досягнувши історичного мінімуму за останні 18 років.

Рисунок 2. Тенденція залежності Китаю від імпорту епоксидного пропану

Зменшення імпортозалежності зумовлене головним чином двома факторами. По-перше, завдяки швидкому розширенню вітчизняної промисловості епоксидного пропану, якість та характеристики вітчизняної продукції значно покращилися. Багато вітчизняних підприємств досягли значних проривів у технологічних інноваціях та дослідженнях і розробках продукції, в результаті чого якість епоксидного пропану вітчизняного виробництва майже не поступається імпортній продукції. Це дало вітчизняним підприємствам більшу конкурентну перевагу на ринку та зменшило їхню залежність від імпортної продукції. По-друге, завдяки постійному збільшенню вітчизняних виробничих потужностей епоксидного пропану, значно покращилися можливості постачання на ринок. Це дозволяє вітчизняним підприємствам краще задовольняти ринковий попит та зменшувати попит на імпортну продукцію.

Однак, зменшення імпортозалежності також призвело до низки проблем. По-перше, з постійним розширенням внутрішнього ринку епоксидного пропану та постійним зростанням попиту, тиск пропозиції вітчизняної продукції також зростає. Якщо вітчизняні підприємства не зможуть надалі збільшувати виробництво та якість, суперечність між попитом і пропозицією на ринку може ще більше посилитися. По-друге, зі зменшенням імпортозалежності вітчизняні підприємства стикаються з більшим тиском ринкової конкуренції. Щоб конкурувати за частку ринку та підтримувати конкурентоспроможність, вітчизняні підприємства повинні постійно вдосконалювати свій технологічний рівень та інноваційні можливості.

4.Аналіз ситуації майбутнього розвитку

Китайський ринок епоксидного пропану зіткнеться з низкою глибоких змін у майбутньому. Згідно зі статистичними даними, очікується, що масштаби промисловості епоксидного пропану в Китаї перевищать 14 мільйонів тонн на рік до 2030 року, а середньорічні темпи зростання залишатимуться на високому рівні 8,8% з 2023 по 2030 рік. Ці швидкі темпи зростання, безсумнівно, ще більше посилять тиск пропозиції на ринок і підвищать ризик надлишкових потужностей.

Коефіцієнт завантаження галузі часто розглядається як важливий показник для оцінки того, чи є ринок надлишком. Коли коефіцієнт завантаження нижче 75%, на ринку може бути надлишок. Коефіцієнт завантаження безпосередньо залежить від темпів зростання ринку кінцевих споживачів. Наразі основною сферою застосування епоксидного пропану є поліефірполіоли, на які припадає понад 80% від загального споживання. Однак інші сфери застосування, такі як диметилкарбонат, пропіленгліколь та спиртовий ефір, вогнезахисні речовини, хоча й присутні, мають відносно невелику частку та обмежену підтримку споживання епіхлоргідрину.

Варто зазначити, що темпи зростання споживання поліефірполіолів в основному відповідають темпам зростання економіки Китаю, а зростання промислових масштабів становить менше 6%, що значно нижче за темпи зростання пропозиції епоксидного пропану. Це означає, що хоча темпи зростання з боку споживачів є відносно повільними, швидке зростання з боку пропозиції ще більше погіршить середовище попиту та пропозиції на ринку епоксидного пропану. Фактично, 2023 рік може стати першим роком надлишку пропозиції в китайській промисловості епоксидного пропану, і ймовірність надлишку в довгостроковій перспективі залишається високою.

Епоксидний пропан, як перехідний продукт у швидкому розвитку хімічної промисловості Китаю, має свої унікальні характеристики. Він вимагає, щоб продукція мала характеристики однорідності та масштабу, водночас маючи відносно низькі інвестиційні та технологічні бар'єри, а також легкий доступ до сировини. Крім того, вона також повинна мати характеристики середнього рівня в промисловому ланцюжку, що означає можливість розширення промислового ланцюжка далі. Ці типи продуктів відіграють вирішальну роль у витонченому розвитку хімічної промисловості, але також стикаються з ризиком шоків гомогенізації ринку.

Тому для підприємств, що виробляють епоксидний пропан, важливими стратегічними міркуваннями для їхнього майбутнього розвитку стануть шляхи диференціації в розвитку промислового ланцюга в умовах жорсткої ринкової конкуренції та використання більш передових технологій для зниження виробничих витрат.

Час публікації: 28 лютого 2024 р.