У першій половині цього року внутрішній ринок епоксидних смол падає з травня. Ціна на рідку епоксидну смолу впала з 27 000 юанів/тонна в середині травня до 17 400 юанів/тонна на початку серпня. Менш ніж за три місяці ціна знизилася майже на 10 000 юанів, або на 36%. Однак у серпні зниження змінилося.

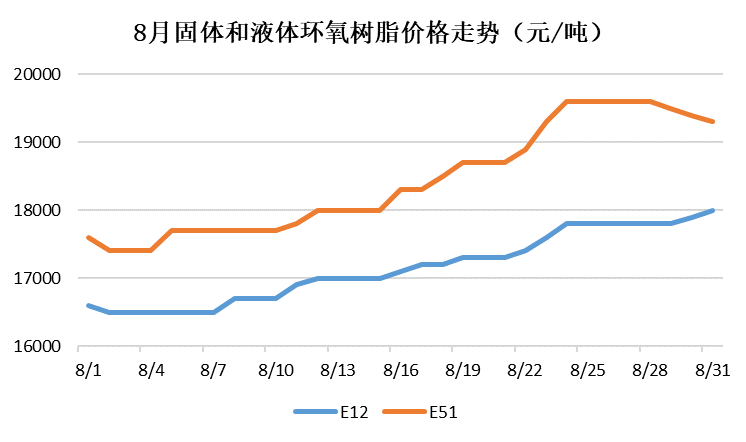

Рідка епоксидна смола: Завдяки зростанню цін та відновленню ринку, внутрішній ринок рідких епоксидних смол продовжував зростати у серпні та продовжував слабко зростати в останні дні місяця, при цьому ціни дещо знизилися. До кінця серпня довідкова ціна на рідку епоксидну смолу на ринку Східного Китаю становила 19 300 юанів/тонна, що на 1 600 юанів/тонна, або на 9%, більше.

Тверда епоксидна смола: Через зростання витрат та вплив масштабного закриття та обмеження виробництва заводів з виробництва твердих епоксидних смол у районі Хуаншань, ціна на тверду епоксидну смолу продовжувала зростати і до кінця місяця не показала тенденції до зниження. До кінця серпня довідкова ціна на тверду епоксидну смолу на ринку Хуаншань становила 18 000 юанів/тонна, що на 1 200 юанів/тонна або 7,2% більше, ніж у попередньому році.

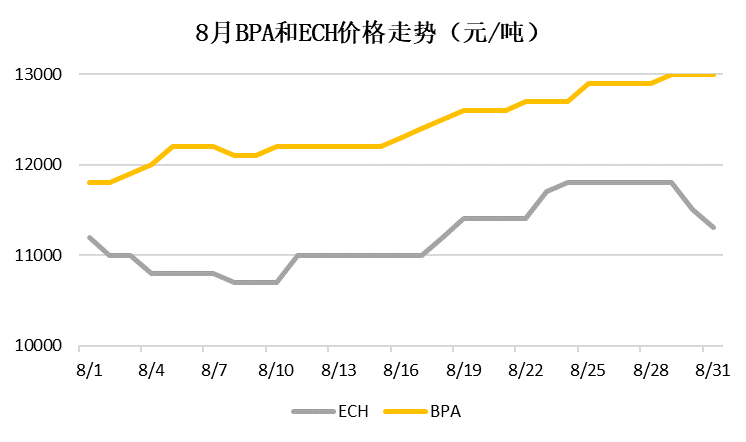

Бісфенол А: 15 та 20 серпня полікарбонові установки Yanhua потужністю 180 000 тонн/рік та Sinopec Mitsui потужністю 120 000 тонн/рік припинили технічне обслуговування відповідно, про що було оголошено заздалегідь. Обіг продуктів BPA на ринку зменшився, а ціна на BPA продовжувала зростати у серпні. До кінця серпня довідкова ціна на бісфенол А на ринку Східного Китаю становила 13 000 юанів/тонна, що на 1200 юанів/тонна або 10,2% більше, ніж минулого місяця.

Епіхлоргідрин: У серпні на ринку епіхлоргідрину перепліталися добрі та погані новини: з одного боку, досягнення дна цін на гліцерин принесло підтримку витратам, а відновлення ринку епоксидних смол стимулювало ринкову атмосферу. З іншого боку, пускове навантаження заводів з виробництва циклічних хлорних смол значно зросло, а попит на сировину з боку зупиненого/обмеженого виробництва заводу твердих смол у Хуаншані знизився. Під сукупним впливом різних факторів ціна на епіхлоргідрин у серпні залишалася на рівні 10 800-11 800 юанів/тонна. До кінця серпня довідкова ціна на оксид пропілену на ринку Східного Китаю становила 11 300 юанів/тонна, що практично не змінилося з кінця липня.

Забігаючи наперед, у вересні блоки Jiangsu Ruiheng та Fujian Huangyang поступово збільшуватимуть своє навантаження, а новий блок Shanghai Yuanbang, як очікується, буде введено в експлуатацію у вересні. Внутрішні поставки епоксидних смол продовжують зростати, а суперечність між попитом і пропозицією стає все більш гострою. Що стосується витрат: до середини вересня два основні заводи з виробництва BPA не відновили виробництво, і ринок BPA все ще має високу ймовірність зростання; зі збільшенням експлуатаційних показників заводу з виробництва твердих смол Huangshan та відновленням цін на гліцерин, ціна на епіхлоргідрин низька і має можливість зростання у вересні. Вересень належить до традиційного пікового сезону для вітроенергетики, електроніки, оздоблювальних матеріалів для дому та будівельних матеріалів, і очікується, що попит у нижньому секторі певною мірою відновиться.

Хемвін— це компанія з торгівлі хімічною сировиною в Китаї, розташована в новому районі Пудун у Шанхаї, з мережею портів, терміналів, аеропортів та залізничних перевезень, а також зі складами хімічних речовин та небезпечних речовин у Шанхаї, Гуанчжоу, Цзяньїні, Даляні та Нінбо Чжоушані, Китай, яка зберігає понад 50 000 тонн хімічної сировини цілий рік, з достатнім запасом, ласкаво просимо до покупки та запиту. chemwinелектронна пошта:service@skychemwin.comWhatsApp: 19117288062 Тел.: +86 4008620777 +86 19117288062

Час публікації: 02 вересня 2022 р.