Під впливом Федеральної резервної системи або радикального підвищення процентних ставок, міжнародна ціна на сиру нафту зазнала значних коливань перед фестивалем. Спочатку ціна впала приблизно до 81 долара за барель, а потім знову різко зросла. Коливання ціни на сиру нафту також впливає на тенденції ринків гліцерину та фенолкетонів.

В:

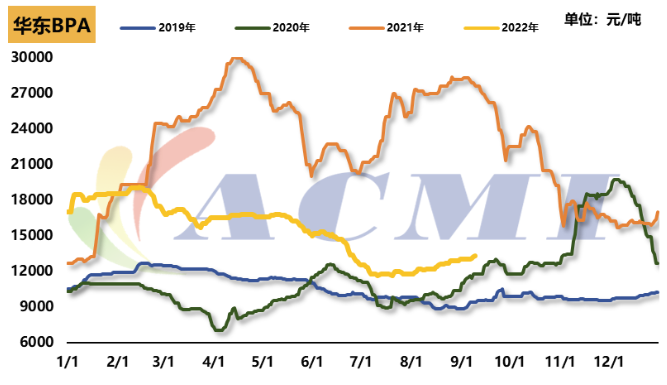

Ціна: Ринок бісфенолу А продовжував зростати: станом на 12 вересня довідкова ціна на бісфенол А у Східному Китаї становила 13500 юанів/тонна, що на 400 юанів більше, ніж попереднього тижня.

Під впливом зростання цін на чистий бензол, зупинки фенольних та кетонових заводів нафтохімічної компанії Zhejiang Petrochemical та колективного зростання цін на акції основних нафтохімічних підприємств, внутрішній ринок фенолу та кетонів значно зріс перед фестивалем. Ціна на фенол колись піднялася до максимуму в 10200 юанів/тонна, а потім трохи знизилася.

До фестивалю ринки полікарбонату та епоксидних смол у сегменті «downstream» з бісфенолу А були відносно слабкими, а фундаментальні показники суттєво не змінилися. Ринок бісфенолу А все ж дещо зріс завдяки посиленій підтримці фенолкетонової сировини та значному зростанню аукціону бісфенолу А нафтохімічної компанії Zhejiang Petrochemical.

Після фестивалю ринок бісфенолу А продовжував зростати, а котирування основних виробників у Східному Китаї, Changchun Chemical та Nantong Xingchen, були послідовно скориговані до 13500 юанів/тонна.

Що стосується сировини, то минулого тижня ринок фенолкетонів спочатку зріс, а потім впав: остання довідкова ціна на ацетон становила 5150 юанів/тонна, що на 250 юанів вище, ніж попереднього тижня; остання довідкова ціна на фенол становить 9850 юанів/тонна, що на 200 юанів вище, ніж попереднього тижня.

Стан агрегату: 15-го числа полікарбонатна установка Yanhua ємністю 180 000 тонн була зупинена на технічне обслуговування на один місяць, 20-го числа – на технічне обслуговування на один місяць – установка Sinopec Third Well ємністю 120 000 тонн, а 40 000-тонна установка Huizhou Zhongxin відновила роботу; загальний коефіцієнт експлуатації промислового обладнання становить близько 70%.

епоксидна смола

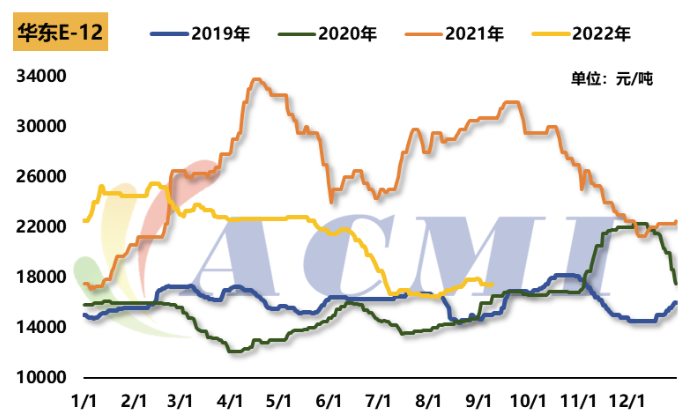

Ціна: перед фестивалем внутрішній ринок епоксидних смол спочатку впав, а потім зріс: станом на 12 вересня довідкова ціна на рідку епоксидну смолу у Східному Китаї становила 18800 юанів/тонна, а на тверду епоксидну смолу – 17500 юанів/тонна, що практично не змінилося на попередньому тижні.

Зумовлений співвідношенням між попитом і пропозицією, ринок фенолів та кетонів значно зріс перед фестивалем, а ціна на фенол повернулася до максимуму понад 10 000 юанів, що також призвело до подальшого зростання ціни на бісфенол А; Після того, як ціна на епіхлоргідрин, ще одну сировину, впала до низького рівня, обсяг нижнього показника та поповнення запасів на заводі смоли збільшилися, і ціна почала відновлюватися. Після зниження ціни на епоксидну смолу разом із вартістю, ціна на тверду та рідку смолу також дещо зросла за останні два дні перед фестивалем через продовження зростання бісфенолу А та відновлення епоксидного хлориду.

Повертаючись на ринок після фестивалю, станом на ранок 13 вересня ціна на рідку та тверду епоксидну смолу тимчасово стабілізувалася, але з подальшим зростанням ціни на бісфенол А та капітальним ремонтом великих заводів у Східному Китаї ринок рідких епоксидних смол також продемонстрував попередню тенденцію до зростання.

Щодо обладнання: загальна продуктивність рідкої смоли становить близько 70%; загальна продуктивність твердої смоли становить 4-50%.

Хемвін— це компанія з торгівлі хімічною сировиною в Китаї, розташована в новому районі Пудун у Шанхаї, з мережею портів, терміналів, аеропортів та залізничних перевезень, а також зі складами хімічних речовин та небезпечних речовин у Шанхаї, Гуанчжоу, Цзяньїні, Даляні та Нінбо Чжоушані, Китай, яка зберігає понад 50 000 тонн хімічної сировини цілий рік, з достатнім запасом, ласкаво просимо до покупки та запиту. chemwinелектронна пошта:service@skychemwin.comWhatsApp: 19117288062 Тел.: +86 4008620777 +86 19117288062

Час публікації: 14 вересня 2022 р.