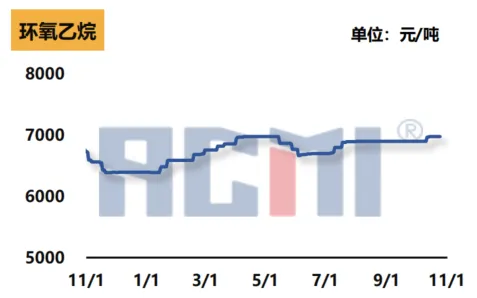

1.Ринок оксиду етилену: збережена цінова стабільність, налагоджена структура попиту та пропозиції

Слабка стабільність цін на сировину: ціна на оксид етилену залишається стабільною. З точки зору витрат, ринок сировини для етилену демонструє слабкі показники, і немає достатньої підтримки вартості оксиду етилену. Слабка стабільність цін на етилен безпосередньо впливає на структуру собівартості оксиду етилену.

Звуження поставок: З боку поставок зупинка Yangzi Petrochemical на технічне обслуговування призвела до обмежених поставок товарів у Східнокитайському регіоні, що спричинило щільні темпи відвантаження. Водночас Jilin Petrochemical збільшує завантаження, але ритм отримання продукції далі по прямій поступово зростає, а загальні постачання все ще демонструють тенденцію до скорочення.

Попит на нижчих етапах дещо зменшується: з боку попиту, основний обсяг виробництва мономеру суперпластифікатора полікарбоксилату на нижчих етапах зменшився, а підтримка попиту на оксид етилену послабшала через короткострокове коригування зупинки виробництва сировини та мономерів у Східному Китаї.

2.Ринок пальмової олії та середньовуглецевого спирту: значне зростання цін, зумовлене витратами

Зростання спотової ціни на пальмову олію: Минулого тижня спотова ціна на пальмову олію значно зросла, що створило тиск на ціни в суміжній галузі промисловості.

Ціна на середньовуглецеві спирти залежить від сировини: ціна на середньовуглецеві спирти знову зросла, головним чином через зростання ціни на сировину – пальмоядрову олію. В результаті вартість жирних спиртів зросла, і виробники одну за одною підвищували свої пропозиції.

Ринок високовуглецевого спирту зайшов у глухий кут: ціна на високовуглецевий спирт на ринку стабілізується. Незважаючи на постійне зростання цін на сировину, таку як пальмова олія та пальмоядрова олія, пропозиція на ринку обмежена, а виробники збуту посилили свій ентузіазм щодо запитів. Однак фактичних угод все ще недостатньо, а попит і пропозиція на ринку перебувають у глухому куті.

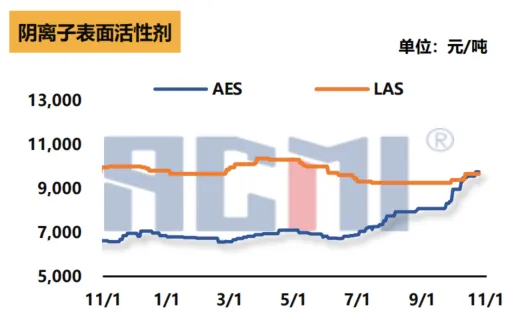

3.Ринок неіоногенних поверхнево-активних речовин: зростання цін, послаблення попиту на щоденне поповнення запасів хімікатів

Зростання витрат: Ринок неіоногенних поверхнево-активних речовин зріс минулого тижня, головним чином через стійке зростання цін на сирі жирні спирти. Хоча ціна на оксид етилену залишається стабільною, зростання цін на жирні спирти призвело до зростання загального ринку.

Стабільні постачання: Що стосується постачання, то завод переважно виконує ранні замовлення, а загальні постачання є відносно стабільними.

Обережний попит у нижній частині ринку: З боку попиту, з наближенням «Подвійного одинадцятого», деякі замовлення на зберігання у нижній частині хімічної промисловості щоденного споживання були опубліковані одне за одним, але закупівлі у нижній частині ринку залишаються обережними та загалом активними через вплив високих цін.

4.Ринок аніонних поверхнево-активних речовин: зростання цін, обмежена пропозиція у Південному Китаї

Підтримка вартості: Основною рушійною силою зростання цін на аніонні поверхнево-активні речовини є зростання цін на сировину – жирні спирти. Постійне зростання цін на жирні спирти продовжує підтримувати ринок годинників AES.

Збільшення цінового тиску на заводи: З боку пропозиції заводів стабільні, але через високі ціни на жирні спирти ціновий тиск заводів зріс. Пропозиція AES у регіоні Південного Китаю дещо обмежена.

Поступове зниження попиту: З боку попиту, з наближенням торгового фестивалю «Double Eleven», попит на ринку низових товарів поступово знижується, але нові замовлення, підписані цього тижня, обмежені та здебільшого в невеликих кількостях.

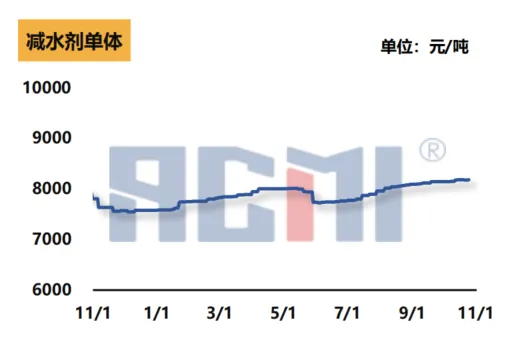

5.Ринок мономерів полікарбоксилатних водовідновлювальних агентів: сильна робота, скорочення поставок сировини

Збільшення підтримки витрат: Ринок мономерів полікарбоксилатного суперпластифікатора був відносно сильним минулого тижня. Що стосується витрат, то через короткочасне зупинення Satellite Petrochemical та Yangtze Petrochemical, постачання оксиду етилену в регіоні зменшилося, що підтримало вартість окремих установок.

Дефіцит спотових ресурсів: Що стосується поставок, деякі потужності у Східному Китаї перебувають на технічному обслуговуванні, а спотові ресурси є відносно обмеженими. Через незначну нестачу сировинних ресурсів деякі заводи зменшили свої індивідуальні експлуатаційні навантаження.

Вичікувальна стратегія щодо попиту на ринку: З боку попиту, через вплив холодної погоди, темпи будівництва терміналів сповільнилися з півночі на південь. Жорсткий попит на ринку став мейнстрімним, і ринок очікує на подальше вивільнення попиту.

Показники діяльності різних підгалузь хімічної промисловості різняться, але загалом залежать від коливань цін на сировину, коригування структури попиту та пропозиції, а також сезонних факторів.

Час публікації: 30 жовтня 2024 р.