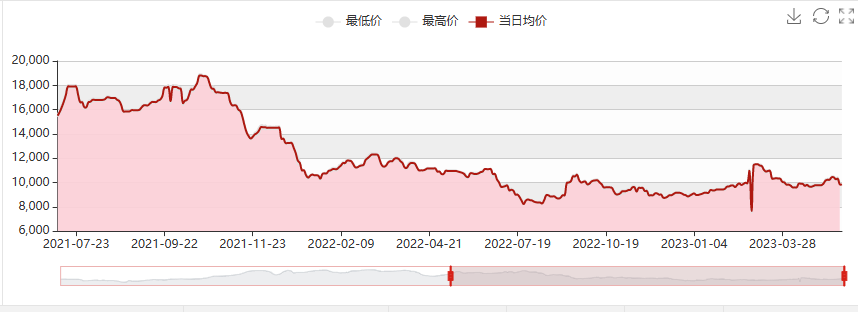

Під час першотравневих свят через вибух перекису водню на заводі Luxi Chemical було відкладено перезапуск процесу виробництва високопоглинаючої сировини (HPPO) для пропілену. Річний обсяг виробництва компанією Hangjin Technology у 80 000 тонн / Wanhua Chemical у 300 000 тонн / 65 000 тонн PO/SM був послідовно зупинений на технічне обслуговування. Короткострокове скорочення поставок епоксидного пропану сприяло сталому зростанню цін до 10 200-10 300 юанів/тонна, зі значним зростанням на 600 юанів/тонна. Однак, завдяки масштабному експорту Jincheng Petrochemical, відновленню короткочасної зупинки електростанції Sanyue Factory через вибух труби та перезапуску заводу Ningbo Haian Phase I, пропозиція екологічно чистого пропілену значно зросла. Попит на нижньому ринку залишається слабким, і серед операторів все ще існують негативні побоювання. Тому необхідні обережні покупки. Крім того, поліефір Covestro у Сполучених Штатах загострив конкуренцію на ринку портів, що призвело до швидкого скорочення ринку з епоксидного пропану на поліефір. Станом на 16 травня ціна на заводі в Шаньдуні знизилася до 9500-9600 юанів/тонна, а ціни на деякі нові пристрої зросли до 9400 юанів/тонна.

Прогноз ринку епоксидного пропану на кінець травня

Вартість: ціни на пропілен значно знизилися, діапазони цін на рідкий хлор коливаються, а підтримка пропілену обмежена. Згідно з поточною ціною на рідкий хлор -300 юанів/тонна; Пропілен 6710, прибуток від хлоргідринового методу становить 1500 юанів/тонна, що загалом є значним показником.

Сторона постачання: Установка Zhenhai Phase I буде введена в експлуатацію протягом 7-8 днів, з фактичним повним завантаженням; очікується перезапуск Jiangsu Yida та Qixiang Tengda; порівняно з квітнем, офіційне збільшення зовнішніх продажів Jincheng Petrochemical є значним. Наразі лише установки зі скороченням навантаження Shell та Jiahong New Materials (паркування для усунення дефіциту, відсутність запасів на продаж, запланований початок експлуатації з 20 по 25 травня та поставка після запуску) та Wanhua PO/SM (300000/65000 тонн/рік) проходитимуть безперервне технічне обслуговування протягом приблизно 45 днів, починаючи з 8 травня.

Попит: Активність національного ринку нерухомості знизилася, і ринок все ще стикається з тиском на зниження. Темпи відновлення попиту на поліуретан у нижньому сегменті ринку повільні, а інтенсивність слабка: літо настає, температура поступово підвищується, а виробництво губки переходить у міжсезоння; Попит на автомобільному ринку все ще слабкий, а ефективний попит ще не повністю вивільнений; Побутова техніка/Північна ізоляційна інженерія трубопроводів/Деякі проекти будівництва холодильних складів ще потребують реалізації, а виконання замовлень середнє.

Загалом очікується, що внутрішній ринок епоксидного пропану продовжить залишатися слабким наприкінці травня, а ціни впадуть нижче 9000.

Час публікації: 17 травня 2023 р.