1.Зміни валового прибутку галузі та коефіцієнта використання потужностей

Цього тижня, хоча середній валовий прибуток галузі бісфенолу А все ще перебуває в негативному діапазоні, він покращився порівняно з минулим тижнем, із середнім валовим прибутком -1023 юані/тонна, що на 47 юанів/тонна більше, ніж у попередньому місяці, та темпами зростання 4,39%. Ця зміна головним чином зумовлена відносно стабільною середньою вартістю продукції (10943 юані/тонна), тоді як коливання ринкових цін є відносно невеликими. Водночас коефіцієнт використання потужностей вітчизняних заводів з виробництва бісфенолу А значно зріс до 71,97%, що на 5,69 процентних пунктів більше, ніж минулого тижня, що свідчить про посилення виробничої діяльності галузі. Виходячи з виробничої потужності в 5,931 мільйона тонн, це збільшення відображає розширення ринкових пропозиційних можливостей.

2.Диференціація трендів спотового ринку

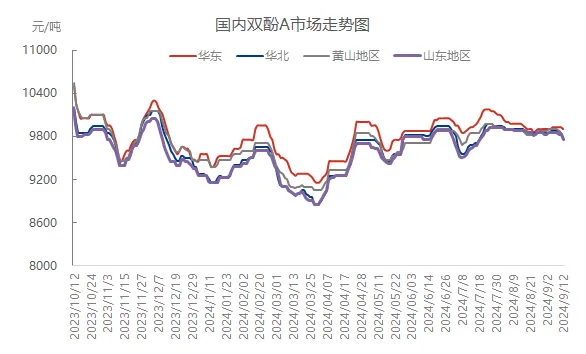

Цього тижня спотовий ринок бісфенолу А демонстрував очевидні регіональні особливості диференціації. Хоча основні виробники на ринку Східного Китаю намагалися підвищити ціни, фактичні угоди в основному базувалися на переробці попередніх контрактів, що призвело до ведмежої тенденції цін. Станом на закриття торгів у четвер, основний договірний ціновий діапазон становив 9800-10000 юанів/тонна, що трохи нижче, ніж минулого четверга. В інших регіонах, таких як Шаньдун, Північний Китай, гора Хуаншань та інші місця, через слабкий попит та ринкову ментальність ціни загалом впали на 50-100 юанів/тонна, а загальна ринкова атмосфера була слабкою.

3.Порівняння цін на національному та регіональному ринках

Цього тижня середня ціна на бісфенол А в Китаї становила 9863 юані/тонна, що на 11 юанів/тонна менше, ніж за попередній тиждень, та становить зниження на 0,11%. Зокрема, на регіональному ринку Східний Китай продемонстрував відносну стійкість до зниження, із середнім зростанням ціни на 15 юанів/тонна в порівнянні з попереднім тижнем до 9920 юанів/тонна, але це зростання становить лише 0,15%; Однак, Північний Китай, Шаньдун, гора Хуаншань та інші місця зазнали різного ступеня зниження, від 0,10% до 0,30%, що свідчить про відмінності на регіональних ринках.

Pмалюнок

4.Аналіз факторів, що впливають на ринок

Покращення коефіцієнта використання потужностей: цього тижня коефіцієнт використання потужностей для бісфенолу А досяг близько 72%, що ще більше збільшило ринкові постачання та чинить тиск на ціни.

Міжнародний крах цін на сиру нафту: Значне падіння міжнародних цін на сиру нафту не лише впливає на загальний менталітет у ланцюжку нафтохімічної промисловості, але й безпосередньо впливає на цінову тенденцію такої сировини, як фенол та ацетон, що, у свою чергу, негативно впливає на вартість бісфенолу А.

Попит на переробку низький: галузі епоксидних смол та ПК зазнають збитків або наближаються до точки беззбитковості, а попит на бісфенол А залишається обережним, що призводить до млявих ринкових операцій.

5.Прогноз ринку та перспективи на наступний тиждень

Забігаючи наперед, наступного тижня, з перезапуском обладнання для технічного обслуговування та стабілізацією виробництва, очікується подальше збільшення внутрішнього постачання бісфенолу А. Однак, галузь переробки та збуту має обмежений простір для коливань навантаження, і очікується, що закупівля сировини підтримуватиме рівень необхідного попиту. Водночас, ринки фенолу та ацетону з боку сировини можуть увійти в волатильну модель, що забезпечить певну цінову підтримку бісфенолу А. Однак, враховуючи загальне послаблення ринкових настроїв, необхідно уважно стежити за ситуацією з виробництвом та продажами основних виробників та коливаннями на ринках видобутку та переробки наступного тижня. Очікується, що ринок продемонструє вузьку слабку консолідаційну тенденцію.

Час публікації: 13 вересня 2024 р.