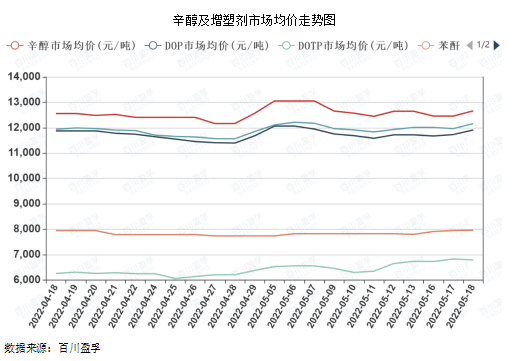

Минулого тижня октанол та його основна сировина-пластифікатори звузили шокове коригування, станом на минулу п'ятницю основна ринкова пропозиція становила 12 650 юанів/тонна, що одночасно вплинуло на зростання ринку пластифікаторів DOP, DOTP, DINP завдяки імпульсу.

Як видно з діаграми нижче, цінова кореляція між DOP та DOTP та октанолом є високою, головним чином через високе споживання октанолу на одиницю продукції серед вищезазначених пластифікаторів, а цінова кореляція з фталевим ангідридом та PTA є відносно низькою, і також існує певне відставання.

Однією з головних причин нещодавніх потрясінь стало посилення поставок октанолу. Станом на 12 травня національний показник старту октанольної промисловості склав 94,20%, що є вищим рівнем, зокрема, з кінця березня в Шаньдуні було встановлено довгострокове паркування пристроїв у Цзяньлані. Нещодавно північно-східний та східний Китай мали додаткові плани технічного обслуговування, що вплине на постачання октанолу в червні на певний період часу. По-друге, ціна на октанол є базовою для заводу в Шаньдуні, що відповідає цінам на аукціоні, а ринкова атмосфера на ринку октанолу сприятлива, завод має оптимістичні очікування, аукціонна ціна зросла на 200 юанів/тонну, що призвело до зростання основних цін. Крім того, поточний рівень виконання контракту на заводі бутилового спирту перевищує очікування, і якщо денна ціна буде нижчою за місячну розрахункову ціну, то також покращиться робота низових торговців та посередників.

Очікується, що ринок пластифікаторів продовжить підтримувати коливальну тенденцію у другій половині травня, коливаючись у діапазоні 200-400 юанів/тонна.

По-перше, з боку пропозиції: наразі загальне робоче навантаження пластифікаторних пристроїв не є високим, більшість з них підтримують середнє навантаження, частина пристроїв на етапі зупинки або технічного обслуговування, але загальна пропозиція пластифікатора все ще відносно велика, запаси продукції підприємства не є низькими.

По-друге, з боку попиту: згідно зі статистичними даними Національного бюро статистики, у квітні 2022 року загальний обсяг роздрібних продажів споживчих товарів знизився на 11,1% у річному обчисленні, у березні – на 3,5% у річному обчисленні, березень і квітень були негативними, головним чином через національну епідемію. 17 травня в Шанхаї 16 районів міста досягли нульового соціального рівня, епідемія відкрила точку перегину, соціальне виробництво та життєвий порядок поступово відновлюються у середньостроковій та довгостроковій перспективі. У середньостроковій та довгостроковій перспективі ланцюг виробництва пластифікаторів може мати певний позитивний поштовх.

По-третє, новини: під впливом регіональної ситуації ймовірність того, що міжнародні ціни на нафту залишатимуться поблизу 100-110 доларів США за барель, існує важлива нижня підтримуюча роль для цін на хімічну продукцію.

По-четверте, сторона сировини: ціни на октанол та фталевий ангідрид легко зростають і важко падають, що довгостроково знижує рентабельність пластифікаторних заводів, а також більш очевидна роль підтримки ціни на пластифікатор.

Комплексний огляд: через відсутність сильної підтримки покупців на ринку, з середини березня ланцюг промисловості пластифікаторів завжди перебував у короткостроковому циклі змін, як вгору, так і вниз, тривалість часу була відносно короткою. Після поступового розкриття Шанхаю, Східного Китаю, соціальна ліквідність значно зросте, крім попиту та пропозиції, рівень прибутку за подвійної підтримки, за оцінками, короткостроковий ринок легко зростає, але важко падає, зростання цін може тривати певний час. Тривалість руху цін угору залежить від того, чи може бути остаточно вивільнений попит, який був затриманий у попередньому періоді.

Час публікації: 24 травня 2022 р.