У квітні 2024 року ринок інженерних пластмас демонстрував змішану тенденцію до підйомів та падінь. Обмежена пропозиція товарів та зростання цін стали основним фактором, що стимулював зростання ринку, а стратегії паркування та підвищення цін великих нафтохімічних заводів стимулювали зростання спотового ринку. Однак слабкий ринковий попит також призвів до зниження цін на деякі продукти. Зокрема, ціни на такі продукти, якПММА, ПК та PA6 зросли, тоді як ціни на такі продукти, як PET, PBT, PA6 та POM, знизилися.

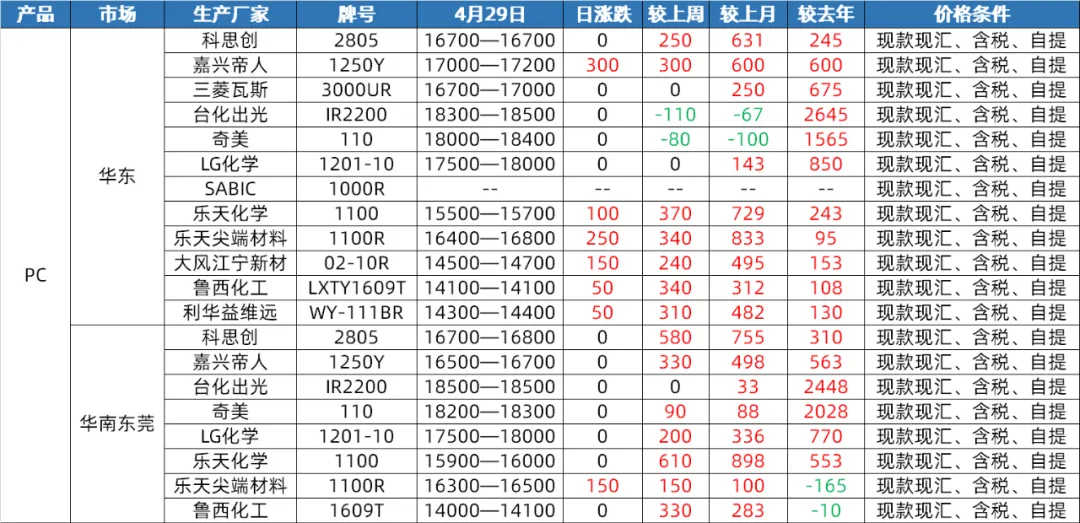

Ринок ПК

Пропозиція: У квітні внутрішній ринок ПК зазнав невеликих коливань та консолідації, перш ніж прорватися та зрости. Наприкінці місяця ціни відновилися до найвищого рівня з четвертого кварталу минулого року. У першій половині місяця, хоча обладнання для ПК компанії Hainan Huasheng було повністю зупинено та проведено технічне обслуговування, загальна робота іншого вітчизняного обладнання для ПК була стабільною, і не було значного тиску як з боку пропозиції, так і з боку попиту. Однак у другій половині року, завдяки значному відновленню сировини для ПК та продовженню зростання паралельних матеріалів, а також запасам на деяких заводах, що займаються переробкою, перед Першотравнем, спотові ціни на ПК швидко зросли. У травні, хоча все ще існують плани щодо технічного обслуговування пристроїв для ПК, очікується, що втрати від технічного обслуговування будуть компенсовані. Водночас виробничі потужності Hengli Petrochemical у розмірі 260 000 тонн/рік пристроїв для ПК будуть поступово вивільнятися, тому очікується, що внутрішня пропозиція ПК у травні збільшиться порівняно з очікуваннями цього місяця.

Попит: Наприкінці квітня, хоча ціни на ринку ПК зросли, суттєвих позитивних очікувань з боку попиту не було. Закупівля ПК на нижчому рівні не змогла додатково стимулювати зростання ринку. Очікується, що на початку травня попит залишатиметься стабільним, що ускладнить суттєвий вплив на ринок ПК.

Вартість: Що стосується вартості, очікується, що сировина бісфенол А буде коливатися на високому рівні у травні, з обмеженою підтримкою вартості ПК. Крім того, оскільки ціни на ПК зростають майже до піврічного максимуму та недостатньо оптимістичних фундаментальних показників, очікування ринкових ризиків зростають, а також зростатиме фіксація прибутку та відвантаження, що ще більше стисне рентабельність ПК.

PA6 Slice Market

Пропозиція: У квітні ринок нарізки PA6 мав відносно достатню пропозицію. Через перезапуск обладнання для технічного обслуговування сировини капролактам, операційне навантаження збільшилося, а запаси сировини на полімеризаційному заводі знаходяться на високому рівні. Водночас, постачання на місці також демонструє достатній стан. Хоча деякі агрегаційні заводи мають обмежені спотові запаси, більшість з них виконують замовлення на ранній стадії, і загальний тиск на пропозицію не є значним. На початку травня постачання капролактаму залишалося достатнім, а виробництво полімеризаційних заводів залишалося на високому рівні. Пропозиція на місці залишалася достатньою. На початку деякі заводи продовжували виконувати ранні замовлення, і очікується, що тиск на пропозицію продовжиться. Однак варто зазначити, що нещодавній позитивний розвиток експортної торгівлі, збільшення сукупних експортних замовлень або продовження негативних запасів невеликої кількості заводів матимуть певний вплив на пропозицію.

Попит: У квітні попит на ринку нарізки PA6 був середнім. Агрегація вниз по течії передбачає закупівлі на вимогу з обмеженим попитом. Під впливом попиту вниз по течії північні фабрики знизили свої заводські ціни. Однак, з наближенням першотравневих свят, ринкова транзакційна атмосфера покращилася, і деякі фабрики агрегації мають попередній продаж до кінця першотравневих свят. У травні очікується, що попит залишиться стабільним. У першій половині року деякі фабрики продовжували постачати ранні замовлення, тоді як агрегація вниз по течії все ще значною мірою покладалася на закупівлі на вимогу, що призводило до обмеженого попиту. Однак, враховуючи позитивний розвиток експортної торгівлі та збільшення сукупних експортних замовлень, це матиме певний позитивний вплив на попит.

Вартість: У квітні слабка підтримка вартості була основною характеристикою ринку нарізки PA6. Коливання цін на сировину капролактам певним чином вплинули на вартість нарізки, але загалом підтримка вартості обмежена. Очікується, що на початку травня вартість продовжить коливатися. Через достатню пропозицію капролактаму коливання його цін матимуть прямий вплив на вартість нарізки PA6. Очікується, що ринок залишатиметься слабким і стабільним протягом перших десяти днів, тоді як у другій декаді ринок може слідувати коливанням вартості та демонструвати певну тенденцію до коригування.

Ринок PA66

Пропозиція: У квітні внутрішній ринок PA66 демонстрував коливальну тенденцію, при цьому середньомісячні ціни незначно знизилися на 0,12% у порівнянні з місяцем та на 2,31% у річному обчисленні. Незважаючи на збільшення ціни виконання на 1500 юанів/тонну компанією Yingweida для сировини гексаметилендіамін, виробництво гексаметилендіаміну компанією Tianchen Qixiang залишалося стабільним, а збільшення пропозиції сировини призвело до слабкої консолідації спотової ціни гексаметилендіаміну. Загалом, пропозиція є відносно стабільною, і ринок має достатню спотову пропозицію. На початку травня на установці адипонітрилу Nvidia заплановано провести місячне технічне обслуговування, але спотова ціна виконання адипонітрилу залишається стабільною на рівні 26500 юанів/тонна, а установка адипонітрилу Tianchen Qixiang також підтримує стабільну роботу. Тому очікується, що постачання сировини залишатиметься стабільним, і значних коливань з боку пропозиції не буде.

Попит: У квітні термінальний попит був слабким, а настрій у сегменті переробки щодо високих цін був сильним. Ринок був переважно зосереджений на закупівлях за жорстким попитом. Хоча пропозиція стабільна та велика, недостатній попит ускладнює для ринку демонстрацію значного зростання. Очікується, що термінальний попит залишатиметься слабким у травні, без позитивних новин, які б його підсилили. Очікується, що підприємства сегменту переробки продовжуватимуть зосереджуватися на закупівлях основних товарів, і попит на ринку навряд чи суттєво покращиться. Таким чином, з боку попиту ринок PA66 все ще зазнаватиме певного тиску на зниження.

Витрати: У квітні підтримка витрат була відносно стабільною, при цьому ціни на адипінову кислоту та адипінову кислоту демонстрували коливальну тенденцію. Незважаючи на коливання цін на сировину, загальна підтримка витрат не змінилася. З травня обслуговування виробництва адипонітрилу Nvidia може мати певний вплив на витрати на сировину, але очікується, що ціни на адипінову кислоту та адипінову кислоту залишаться відносно стабільними. Таким чином, з точки зору витрат, підтримка витрат на ринку PA66 залишається відносно стабільною.

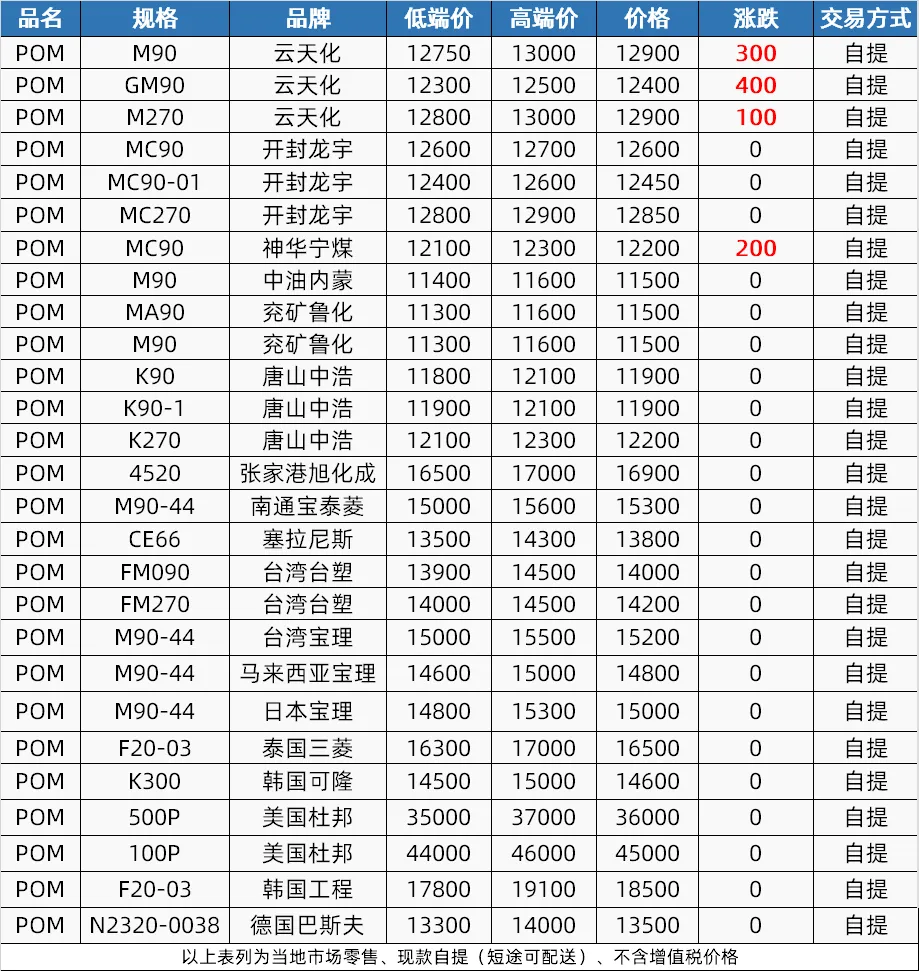

Ринок ПОМ

Пропозиція: У квітні ринок полімерних матеріалів (POM) спочатку пережив процес пригнічення, а потім збільшення пропозиції. На початку року, через свято Цінмін та зниження цін на нафтохімічних заводах, пропозиція на ринку була слабкою; технічне обслуговування обладнання в середині місяця призвело до скорочення пропозиції, що сприяло зростанню цін; у другій половині року технічне обслуговування обладнання було відновлено, але дефіцит товарів продовжувався. Очікується, що пропозиція збереже певний позитивний прогноз у травні. Shenhua Ningmei та Xinjiang Guoye мають плани технічного обслуговування, тоді як Hengli Petrochemical планує збільшити виробництво, а загальна пропозиція залишиться обмеженою.

Попит: Попит на ринку POM у квітні був слабким, а здатність терміналу приймати замовлення була низькою. У травні очікується, що попит на терміналі залишиться жорстким для невеликих замовлень, а завод утримуватиме 50-60% виробництва та чекатиме на нові рекомендації щодо замовлень.

Вартість: Вартість мала обмежений вплив на ринок POM у квітні, але очікується, що котирування середнього та високого цінового сегментів залишатимуться високими у травні через вплив зростання цін на імпортні матеріали. Однак слабкий попит та конкуренція з боку джерел низького цінового сегмента вплинуть на пропозиції низького цінового сегмента, що потенційно призведе до зниження очікувань.

Ринок ПЕТ

Пропозиція: У квітні ринок поліефірних пляшок спочатку зазнав зростання завдяки сирій нафті та сировині, ціни на які зростали. У другій половині місяця ціни на сировину впали, але заводи підвищили ціни, і ринок все ще підтримує певний рівень цін. У травні деякі потужності на південному заході можуть бути скориговані відповідно до ситуації із сировиною, а пропозиція може дещо зрости в очікуванні введення в експлуатацію нових потужностей.

Попит: Занепокоєння ринку у квітні спонукали трейдерів до зниження цін та поповнення запасів, з активною торгівлею у другій половині місяця. У травні очікується, що індустрія безалкогольних напоїв увійде до пікового сезону поповнення запасів, зі збільшенням попиту на ПЕТ-листи та загальним покращенням внутрішнього попиту.

Сторона витрат: Підтримка витрат була сильною у першій половині квітня, але послабилася у другій половині. На початку травня очікуване зниження цін на сиру нафту та зміни в постачанні сировини можуть призвести до слабкої підтримки витрат.

Ринок ПБТ

Пропозиція: У квітні було менше технічного обслуговування пристроїв PBT, що призвело до збільшення виробництва та слабкої пропозиції. У травні очікується, що деякі пристрої PBT пройдуть технічне обслуговування, і очікується, що пропозиція дещо знизиться. Однак загалом пропозиція залишатиметься високою.

Витрати: У квітні витрати демонстрували волатильну тенденцію: ринкові ціни на PTA спочатку були високими, а потім слабкими, BDO продовжували знижуватися, а передача витрат була поганою. У травні ринкові ціни на PTA можуть спочатку зрости, а потім впасти, при цьому комісії за обробку будуть відносно низькими; ринкова ціна BDO знаходиться на низькому рівні з високим торговим опором на ринку, і очікується, що витрати збережуть діапазон коливань.

Попит: У квітні покупці на нижчих та термінальних ринках переважно поповнювали запаси на тлі спадів, а транзакції оберталися навколо невеликих замовлень на попит, що ускладнювало покращення ринкового попиту. З початком травня ринок PBT започаткував традиційне міжсезоння, і очікується, що прядильна галузь зазнає спаду виробництва. Попит на модифікації в цій галузі все ще хороший, але прибутки зменшилися. Більше того, через песимістичний настрій на ринку майбутнього, ентузіазм щодо придбання товарів невисокий, і багато продуктів купуються за потреби. Загалом, попит може залишатися млявим.

Ринок ПММА

З боку пропозиції: Хоча виробництво частинок ПММА на ринку зросло завдяки збільшенню виробничих потужностей у квітні, обсяги роботи заводів дещо скоротилися. Очікується, що ситуація з вузькими плямами частинок у травні не буде повністю покращена в короткостроковій перспективі, і деякі заводи можуть мати очікування на технічне обслуговування, тому підтримка пропозиції все ще існує.

З боку попиту: закупівлі на нижчому рівні жорсткого попиту, але обережні у прагненні до високого попиту. На початку травня менталітет термінальних закупівель залишається обережним, а ринок підтримує сильний попит. З боку попиту:

Вартість: Середня ціна сировини MMA на ринку значно зросла у квітні, при цьому середньомісячні ціни на ринках Східного Китаю, Шаньдуна та Південного Китаю зросли на 15,00%, 16,34% та 8,00% відповідно у порівнянні з попереднім місяцем. Тиск на ціни призвів до зростання ринкових цін на тверді частинки. Очікується, що ціни на MMA залишатимуться високими в короткостроковій перспективі, а вартість виробництва твердих частинок продовжуватиме перебувати під тиском.

Час публікації: 07 травня 2024 р.