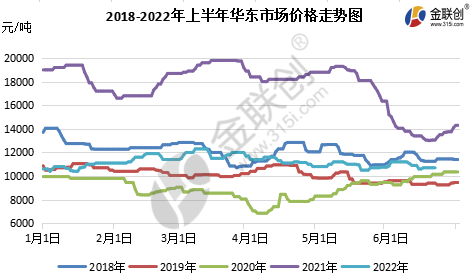

У першій половині 2022 року вітчизнянийоксид пропіленуРинкова ціна була переважно низькою, частіше коливаючись угору та вниз, з діапазоном коливань 10200-12400 юанів/тонна, різниця між високою та низькою ціною становила 2200 юанів/тонна, найнижча ціна з'явилася на початку січня на ринку Шаньдун, а найвища ціна з'явилася в середині березня на ринку Східного Китаю. Найнижча ціна в січні була пов'язана з: традиційним міжсезонням у галузі в січні, а також наближенням Свята Весни, низьким попитом на ринку нижче за течією, тоді як на другому етапі введення в експлуатацію нових виробничих потужностей у Ваньхуа та Чженьхай, пропозиція поступово зросла, негативна хмарність, ринковий менталітет більш порожній під тиском, центр ваги продовжував знижуватися; найвища ціна в березні була пов'язана з: періодом капітального ремонту в Чженьхай, Шаньдун Саньюе, Сіньюе, Ханцзінь та інших товарах, скороченням пропозиції, поповненням нижче за течією також помірно, торгівля в умовах покращення, центр ваги ринку зріс, найвища ціна в першій половині року. Дещо знизився в першій половині року.

Джерело даних: Goldlink

Нові виробничі потужності, традиційна галузь міжсезоння, ринок слабкий, Північ і Південь часто інвертуються

У першій половині січня, через інерцію кінця грудня минулого року, ціни впали до 10 200 юанів/тонна, що є найнижчою ціною за першу половину року, а потім забруднення в Шаньдуні зменшило негативний вплив та Цзішень зменшило негативний вплив технічного обслуговування, постачання циклопропану добре відскочило, але масштаби були обмежені; подальший плавний вихід Чженьхай II, у поєднанні з концентрацією імпортного циклопропану в порту, постачання рясного ринку стало більш песимістичним, циклопропан знову під тиском, але через сировину рідкий хлор, пропілен. Але через високу ціну на сировину, рідкий хлор, пропілен підтримують сильну підтримку, інверсія прибутку та витрат на процес хлоранолу на деяких заводах почала обмежувати виробництво, щоб захистити ціни, нижче за течією також низькі ціни на Весняний фестиваль перед поповненням запасів, позитивна атмосфера в галузі підвищилася, ціни відскочили, хоча пристрій для переробки Quan успішно перезапустився наприкінці лютого, але суттєві постачання в лютому, низькі заводські запаси та повільне накопичення, наприкінці січня ринок зайшов у глухий кут.

У першій половині лютого, що збіглося зі святкуванням Нового року за місячним календарем, фабрики мали низькі запаси на Новий рік. У Ши Да, Хуатаї та Саньюе зменшили негативну роботу, ринок тимчасово стабілізувався; після свята логістика та транспорт покращилися, що призвело до посилення підтримки витрат. Після свята кільце C відкрило «відкриті двері». Після поповнення запасів на нижньому ринку запаси були скромними, а потім повернулися до переробки запасів, вичікувальної роботи. У середині місяця ціни на сировину, пропілен та рідкий хлор зросли, а нижній ринок також запанікував та послідував за міжнародним маргінальним політичним конфліктом. Через погану роботу терміналу стійкість була обмеженою, лише північний ринок відскочив на 100 юанів/тонну, але тиск на запаси плавно перейшов.

У березні ринок епоксидного пропану часто зростав і падав, з М-подібною тенденцією та вузьким діапазоном коливань. У першій половині березня перший етап заводу в Чженьхаї був повністю зупинений, а Shandong Sanyue, Xinyue та Hangjin Technology зменшили свій негативний вплив.

Епідемія багатоточкового цвітіння, що вплинула на попит і логістику, сильно постраждала цілісність галузевого ланцюга

У середині березня, хоча й було заплановане технічне обслуговування паркування в провінції Шаньдун у Цзіньліні, спалах епідемії в кількох точках, особливо в місці збору поліефірів у провінції Шаньдун – Цзибо, впав, і без того слабка робота циклічного пропілену додала шкоди, хоча низка заводів з виробництва циклічного пропілену в провінції Шаньдун зменшила негативну роботу пристрою, але попит залишається слабким, центр ваги під тиском знижується, а потім тиск на вартість сировини стає сильним, циклічний пропілен йде за сировиною. Наприкінці місяця сировина знову ослабла, а вартість і попит на циклопропан знову впали під подвійний негативний рівень.

Під час фестивалю Цінмін у квітні тиск на ціни різко зріс, і завод підвищив заводську ціну. Тим часом, оскільки після фестивалю деяка логістика відновилася, циклопропан плавно досяг дна та відскочив, але відновлення було обмеженим через слабкість терміналу та епідемію, а потім ціна впала під тиском, оскільки підтримка цін ослабла, а попит продовжував бути невеликим; після цього рідкий хлор значно відскочив, а циклопропан підтримувався вартістю. Під час Дня праці у травні пропозиція та вартість стали сприятливими, виробники циклопропану підвищили заводські ціни, після фестивалю логістика відновилася, ринок продовжував дещо зростати. Однак, попит на нижчі позиції залишався обмеженим, у поєднанні з великою кількістю спотових пропозицій на східнокитайському ринку, атмосфера була рівною, ринок поступово завершувався вбік; У середині, оскільки попит продовжував бути низьким, тоді як рідкий хлор на сировину відступав, поле та інші негативні умови, у поєднанні з тиском на заводські запаси, Шаньдун від імені заводу рішуче знизив заводські ціни, хеджуючи ціни вниз за течією, ціни впали до місячного мінімуму після паркування Wanhua Phase II, Sinochem Quanzhou зменшила негативне відновлення циклопропілу, через що попит вниз за течією короткочасно зріс лише на 200 юанів/тонну після стабілізації та вичікувальної стратегії.

Традиційний попит між сезоном, впевненість у переробці повільно зростає, тиск на нові потужності все ще великий

У червні виробництво в Шанхаї повільно відновлювалося, але попит не покращувався, зростання або падіння все ще часті, а величина обмежена. На початку червня ринок продовжувався, наприкінці травня, закінчивши тиждень або близько того, потім пропозиція поступово зросла, тиск на запаси, завод рішуче знизив заводські ціни, нижній ринок переслідував хедж-орієнтацію, впавши до 10400 юанів/тонна, скорочення прибутку заводу було очевидним, менталітет отримання прибутку більше не існує, нижній ринок також обережно вичікував і спостерігав за низьким рівнем подальшого зростання, лише короткочасний, циклопропіл також знову з'явився, щоб підняти 1-денний тур, що на 100 юанів/тонна більше; у другій половині року три паркування Юе, China Shipping shell епоксидний пропановий пристрій неочікувано паркував, але новини про нові потужності Daguhua негативні на ринку, нижній ринок важко підняти, ринок більше з вибором, обережно вичікував і спостерігав подальші дії, настрої ринку більш порожні, очікується подальша діяльність або зниження.

Джерело даних: Goldlink

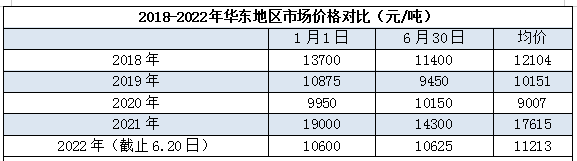

Станом на 20 червня, у першій половині 2022 року середня ціна на ринку Східного Китаю становила близько 11213 юанів/тонна, що значно нижче, ніж у 2021 році. Звичайно, ринкові умови у 2021 році також відносно неконтрольовані, трохи ближчі до 2018-2019 років.

Теорія процесу епіхлоргідринового хлоргідрину в першій половині року призводить до серйозного скорочення прибутку, щорічне зниження становить понад 90%.

У 2022 році теоретичний прибуток від процесу хлоргідрину становив близько 2400 юанів/тонна, найнижчий – близько -1000 юанів/тонна, в середньому – близько 300 юанів/тонна. У січні, на другому етапі виробництва Чженьхай, один за одним накладався на низхідний етап перед Весняним фестивалем, щоб вийти з ринку. Попит ослаб, ціни впали під тиском, прибутки відкрилися в інвертованому напрямку. У лютому, завдяки Весняному фестивалю, логістика та попит покращилися, ніж у попередньому періоді, прибутки стали позитивними. У лютому, завдяки поверненню Весняного фестивалю, логістика та попит покращилися, ніж у попередньому періоді, прибутки стали позитивними та коливалися близько 1000 юанів/тонна. З березня по травень у Шанхаї та багатьох внутрішніх епідемічних спалахах попит продовжував слабшати порівняно з попереднім періодом, логістика була поганою, ціни на оксид пропілену коливалися навколо лінії собівартості, ціни часто зростали та падали, а теоретичний прибуток від хлоргідрину також часто змінювався на позитивний та негативний. Водночас ціни на пропілен впали, діапазон коливань рідкого хлору звузився, теоретичний рівень прибутку невисокий, але тиск значно зменшився, ніж раніше.

Хемвін— це компанія з торгівлі хімічною сировиною в Китаї, розташована в новому районі Пудун у Шанхаї, з мережею портів, терміналів, аеропортів та залізничних перевезень, а також зі складами хімічних речовин та небезпечних речовин у Шанхаї, Гуанчжоу, Цзяньїні, Даляні та Нінбо Чжоушані, Китай, яка зберігає понад 50 000 тонн хімічної сировини цілий рік, з достатнім запасом, ласкаво просимо до покупки та запиту. chemwinелектронна пошта:service@skychemwin.comWhatsApp: 19117288062 Тел.: +86 4008620777 +86 19117288062

Час публікації: 19 липня 2022 р.