У квітні, на початку травня, ціни на поліпропілен продовжили знижуватися, головним чином з таких причин: по-перше, під час святкування Першотравня, заводи, що займаються переробкою, були закриті або скорочені, що призвело до значного зниження загального попиту, що, своєю чергою, спричинило накопичення запасів на виробничих підприємствах, що займаються переробкою, та повільних темпів скорочення запасів; по-друге, постійне зниження цін на сиру нафту під час свят послабило цінову підтримку поліпропілену, а також мало значний вплив на операційний менталітет галузі; Крім того, слабка робота ф'ючерсів на поліпропілен до та після свята призвела до зниження ціни та менталітету спотового ринку.

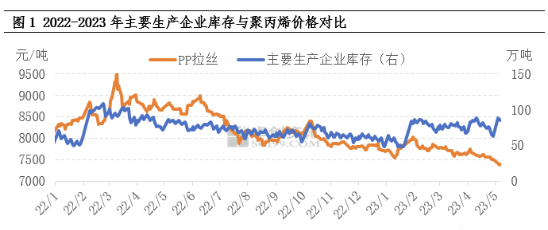

Повільні темпи скорочення запасів через слабкий попит і пропозицію

Запаси – це відносно інтуїтивний показник, який відображає комплексні зміни в попиті та пропозиції. До свят обслуговування обладнання ПП було відносно концентрованим, і спотова пропозиція на ринку початкового рівня відповідно зменшилася. Оскільки заводи нижчої ланки потребували лише закупівель, точка перегину підприємств-виробників, що вивозять продукцію на склад, з'явилася за короткий проміжок часу. Однак через незадовільне суттєве споживання нижчих терміналів обсяг вивантаження підприємств-виробників на склад був відносно обмеженим. Згодом, під час свят, заводи нижчої ланки закрилися на свята або зменшили свій попит, що призвело до подальшого скорочення попиту. Після свят великі виробничі підприємства повернулися зі значним накопиченням запасів ПП. Водночас, у поєднанні з впливом різкого падіння цін на сиру нафту протягом святкового періоду, суттєвого покращення настроїв на ринку після свят не відбулося. Заводи нижчої ланки мали низький виробничий ентузіазм і або вичікували, або вирішили продовжувати помірно, що призвело до обмеженого загального обсягу торгів. Під певним тиском накопичення запасів ПП та скорочення запасів, ціни підприємств поступово знижувалися.

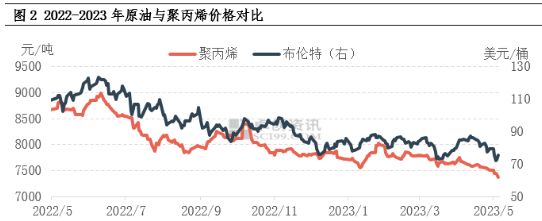

Постійне зниження цін на нафту послаблює підтримку цін та менталітету

Під час першотравневих свят міжнародний ринок сирої нафти в цілому зазнав значного падіння. З одного боку, інцидент з Bank of America знову порушив роботу ризикованих активів, причому сира нафта найбільше впала на товарному ринку; з іншого боку, Федеральна резервна система підвищила процентні ставки на 25 базисних пунктів, як і було заплановано, і ринок знову стурбований ризиком економічної рецесії. Таким чином, враховуючи банківський інцидент як поштовх, під макроекономічним тиском підвищення процентних ставок, сира нафта фактично повернула собі зростаючий імпульс, спричинений проактивним скороченням видобутку Саудівською Аравією на ранній стадії. Станом на закриття торгів 5 травня ціна на нафту WTI у червні 2023 року становила 71,34 долара за барель, що на 4,24% менше порівняно з останнім торговим днем перед святами. Ціна на нафту Brent у липні 2023 року становила 75,3 долара за барель, що на 5,33% менше порівняно з останнім торговим днем перед святами. Безперервне зниження цін на нафту послабило підтримку вартості поліпропілену, але, безсумнівно, має більш суттєвий вплив на настрої ринку, що призводить до тенденції до зниження котирувань ринку.

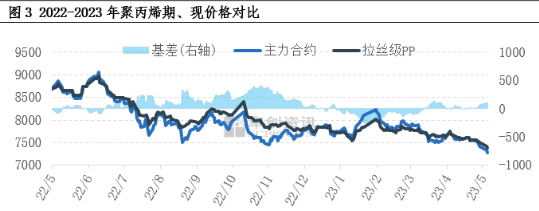

Слабкий спадний тренд ф'ючерсів пригнічує спотові ціни та настрої

В останні роки фінансові характеристики поліпропілену постійно зміцнюються, а ф'ючерсний ринок також є одним з важливих факторів, що впливають на спотовий ринок поліпропілену. Ф'ючерсний ринок коливається нижче та тісно пов'язаний з формуванням спотових цін. Що стосується базису, то останній базис був позитивним, і він поступово зміцнювався до та після свят. Як показано на рисунку, зниження ф'ючерсів більше, ніж спотових товарів, і ведмежі очікування ринку залишаються сильними.

Коли йдеться про майбутній ринок, фундаментальні показники попиту та пропозиції залишаються ключовим фактором, що впливає на напрямок ринку. У травні все ще планується зупинити кілька установок з виробництва поліпропілену на технічне обслуговування, що може певною мірою полегшити тиск з боку пропозиції. Однак очікуване покращення попиту на нижчій стадії виробництва обмежене. За словами деяких галузевих експертів, хоча запаси сировини на нижчих заводах не високі, на ранніх стадіях виробництва накопичуються значні запаси, тому основна увага приділяється переробці запасів. Виробничий ентузіазм на нижчих заводах-терміналах невисокий, і вони обережно стежать за запасами сировини, тому низький попит на нижчій стадії виробництва безпосередньо призводить до обмеженого впливу на передачу попиту в промисловому ланцюжку. Виходячи з вищезазначеного аналізу, очікується, що ринок поліпропілену продовжить відчувати слабку консолідацію в короткостроковій перспективі. Не виключено, що поетапні позитивні новини дещо підвищать ціни, але існує значний опір зростання.

Час публікації: 10 травня 2023 р.