1.Огляд ринку: Ціни на батьківський комітет встановили новий мінімум у серпні

У серпні ринок PTA зазнав значного падіння, ціни досягли нового мінімуму у 2024 році. Ця тенденція головним чином пояснюється значним накопиченням запасів PTA у поточному місяці, а також труднощами в ефективному вирішенні проблеми заборгованості за відсутності масштабного зупинення обладнання та скорочення виробництва. Тим часом, спад на міжнародному ринку сирої нафти не зміг забезпечити ефективної економічної підтримки для PTA, що ще більше посилило тиск на зниження цін.

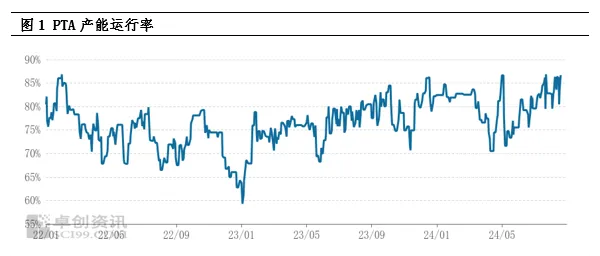

2.Аналіз з боку пропозиції: Високі виробничі потужності працюють, запаси досягають нових максимумів

Наразі коефіцієнт використання виробничих потужностей PTA залишається на високому рівні, а пропозиція товарів надзвичайно велика. З 2024 року щомісячне виробництво PTA значно зросло порівняно з аналогічним періодом минулого року та очікується, що досягне історичного максимуму. Це високе виробництво безпосередньо призвело до нового максимуму соціальних запасів PTA, що стало ключовим фактором у стримуванні спотових цін. Хоча високий коефіцієнт використання в переробній промисловості поліефіру певною мірою уповільнив накопичення запасів PTA, без централізованого обслуговування та скорочення виробництва великомасштабних заводів PTA ситуацію з надлишком пропозиції важко змінити, і ринок має песимістичний настрій щодо майбутньої тенденції PTA.

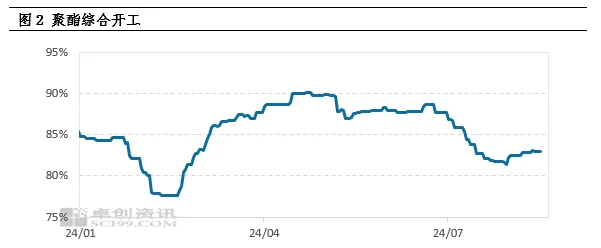

3.Аналіз попиту: Попит не відповідає очікуванням, виробництво поліестеру починається з низького рівня

Слабкість попиту є ще однією важливою причиною зниження цін на ПТА. Постійне зростання витрат на полімеризацію на ранній стадії призвело до зниження прибутку від виробництва поліефірної продукції, що змусило деякі фабрики з виробництва поліефіру прийняти стратегію скорочення виробництва та підвищення цін. Ця ланцюгова реакція призвела до постійного зниження темпів виробництва поліефіру, і в серпні більшість фабрик з виробництва поліефіру приєдналися до лав скорочень виробництва, що призвело до значного зниження попиту на ПТА. Низька готовність фабрик з виробництва поліефіру отримувати товар головним чином пов'язана зі споживанням запасів та довгостроковими контрактними джерелами, що ще більше посилює дисбаланс попиту та пропозиції на ПТА.

4.Тиск на запаси та ринкові очікування

Виходячи з поточної ситуації з попитом та пропозицією, очікується, що у серпні накопичиться близько 300 000 тонн ПТА, що призведе до значного зниження цін. У майбутньому тиск пропозиції на ринку ПТА залишається величезним, головним чином через обмежену кількість централізованих ремонтних потужностей та той факт, що більшість великих об'єктів завершили технічне обслуговування протягом року. Очікується, що щомісячне виробництво ПТА залишатиметься на високому рівні понад 6 мільйонів тонн на місяць у майбутньому. Навіть якщо виробництво поліестеру в переробному секторі почне відновлюватися, буде важко повністю переробити таке високе виробництво, і тиск пропозиції продовжуватиме існувати.

5.Підтримка вартості та слабка коливальна картина

Незважаючи на численні негативні фактори на ринку, міжнародний ринок сирої нафти все ще забезпечує певну цінову підтримку для PTA. На макрорівні побоювання щодо світової економічної рецесії призвели до загального зниження цін на сировинні товари, але зростання очікувань щодо зниження процентних ставок принесло нотку тепла на ринок. З боку пропозиції невизначеність геополітичних ризиків та політика скорочення видобутку ОПЕК+ продовжують впливати на ринок нафти. З боку попиту все ще існує очікування скорочення запасів сирої нафти. Під сукупним впливом цих факторів ринок нафти демонструє змішані довгі та короткі позиції, при цьому комісії за переробку PTA коливаються в межах 300-400 юанів/тонна. Тому, незважаючи на величезний тиск пропозиції, цінова підтримка міжнародної сирої нафти все ще може призвести до слабкої та волатильної тенденції на ринку PTA.

6.Висновок та перспектива

Підсумовуючи, ринок PTA зіткнеться зі значним тиском з боку пропозиції в майбутньому, а слабкий попит ще більше посилить песимістичні настрої на ринку. Однак не можна ігнорувати роль підтримки вартості міжнародної сирої нафти, що може певною мірою уповільнити зниження цін на PTA. Тому очікується, що ринок PTA увійде в період слабкої волатильності.

Час публікації: 26 серпня 2024 р.