З серпня внутрішня ціна на оцтову кислоту постійно зростає, середня ринкова ціна на початку місяця зросла з 2877 юанів/тонна до 3745 юанів/тонна, що на 30,17% більше, ніж у попередньому місяці. Постійне щотижневе зростання цін знову збільшило прибуток від оцтової кислоти. За оцінками, середній валовий прибуток від оцтової кислоти 21 серпня становив близько 1070 юанів/тонна. Цей прорив у «тисячі юанів прибутку» також викликав сумніви на ринку щодо сталості високих цін.

Традиційний міжсезонний період для переробки сировини в липні та серпні не мав суттєвого негативного впливу на ринок. Навпаки, фактори пропозиції відіграли певну роль у посиленні ситуації, перетворивши ринок оцтової кислоти, де спочатку домінувала вартість, на ринок, де домінував попит і пропозиція.

Експлуатаційні показники заводів з виробництва оцтової кислоти знизилися, що позитивно впливає на ринок

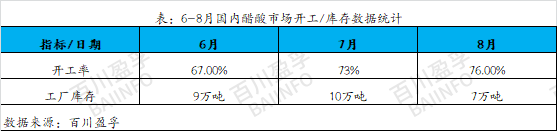

З червня внутрішнє обладнання для виробництва оцтової кислоти планується до технічного обслуговування, що призвело до зниження коефіцієнта експлуатації до мінімум 67%. Виробнича потужність цього обладнання для технічного обслуговування є відносно великою, а час на технічне обслуговування також тривалий. Запаси кожного підприємства продовжують скорочуватися, а загальний рівень запасів знаходиться на низькому рівні. Спочатку вважалося, що обладнання для технічного обслуговування поступово відновиться в липні, але процес відновлення основного обладнання ще не досяг повноцінного робочого стану, з постійним чергуванням запуску та зупинки, що призводить до обмеження довгострокових товарів, які не можуть бути продані у великій кількості в червні, знову в липні, а ринкові запаси продовжують залишатися низькими.

З настанням серпня основне обладнання для попереднього технічного обслуговування поступово відновлюється. Однак, пекуча спека спричинила часті збої обладнання інших виробників, а ситуації з технічним обслуговуванням та несправностями виникали концентровано. Через ці причини коефіцієнт експлуатації оцтової кислоти ще не досяг високого рівня. Після накопичення витрат на технічне обслуговування протягом перших двох місяців на ринку виник дефіцит товарів, що призвело до перепродажів серед різних підприємств у серпні. Спотова пропозиція на ринку була надзвичайно обмеженою, а ціни також досягли свого піку. З цієї ситуації видно, що дефіцит спотової пропозиції у серпні був спричинений не короткостроковими спекуляціями, а радше результатом довгострокового накопичення. З червня по липень різні підприємства ефективно контролювали пропозицію шляхом технічного обслуговування та усунення несправностей, підтримуючи відносно стабільні запаси оцтової кислоти. Можна сказати, що це створило сприятливі умови для зростання цін на оцтову кислоту у серпні.

2. Попит на нижчі ринки покращується, що сприяє зростанню ринку оцтової кислоти

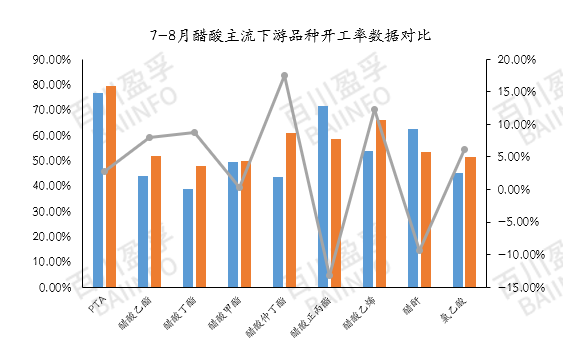

У серпні середній коефіцієнт експлуатації основного ринку оцтової кислоти становив близько 58%, що приблизно на 3,67% більше, ніж у липні. Це свідчить про незначне покращення внутрішнього попиту на ринку. Хоча середньомісячний коефіцієнт експлуатації ще не перевищив 60%, відновлення виробництва певної продукції та обладнання мало певний позитивний вплив на регіональний ринок. Наприклад, середній коефіцієнт експлуатації вінілацетату у серпні зріс на 18,61%. Перезапуск обладнання цього місяця був переважно зосереджений у північно-західному регіоні, що призвело до обмеженого постачання та сильного зростання цін у регіоні. Тим часом коефіцієнт експлуатації PTA становить близько 80%. Хоча PTA має незначний вплив на ціну оцтової кислоти, його коефіцієнт експлуатації безпосередньо відображає кількість використаної оцтової кислоти. Як основний ринок збуту у Східному Китаї, коефіцієнт експлуатації PTA також позитивно вплинув на ринок оцтової кислоти.

Аналіз післяпродажного обслуговування

Технічне обслуговування виробників: Наразі запаси різних підприємств підтримуються на відносно низькому рівні, а ринок стикається з обмеженим пропозиціями. Підприємства дуже чутливі до змін запасів, і як тільки запаси накопичуються, може виникнути ще одна ситуація з несправністю та зупинкою виробництва. До того, як запаси накопичуються, сторона пропозиції залишається відносно стабільною, і невелике «стратегічне коригування» може знову позитивно вплинути на ринок. Очікується, що приблизно 25 серпня будуть опубліковані плани технічного обслуговування основних пристроїв в регіоні Аньхой, які можуть збігатися з короткостроковим терміном технічного обслуговування пристроїв у Нанкіні, тоді як в інших регіонах наразі немає оголошених планів регулярного технічного обслуговування. У цій ситуації ще більш необхідно ретельно стежити за коливаннями запасів кожного підприємства та можливістю раптових відмов пристроїв.

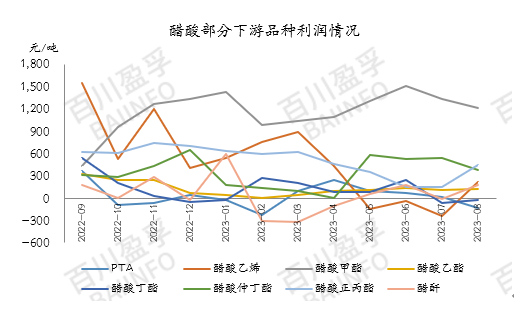

Попит на переробку: Наразі запаси оцтової кислоти на виробництві все ще контрольовані, а заводи, що займаються переробкою, тимчасово підтримують виробництво за рахунок короткострокових довгострокових контрактів. Однак швидке зростання цін на оцтову кислоту на виробництві ускладнює повну реалізація ціноутворення на кінцевий ринковий попит. Деякі великі галузі переробки стикаються з тиском на прибутки. Наразі серед основних продуктів переробки оцтової кислоти, за винятком метилацетату та n-пропілового естеру, прибутки інших продуктів майже на рівні собівартості. Прибутки вінілацетату (виробленого методом карбіду кальцію), ПТА та бутилацетату навіть демонструють інвертований феномен. Тому деякі підприємства вжили заходів для зменшення свого навантаження або припинення виробництва.

Переробні галузі також стежать за тим, чи можуть ціни відобразитися на кінцевих прибутках. Якщо прибутки від переробних продуктів знизяться, а ціна на оцтову кислоту залишиться високою, очікується, що скорочення виробництва в переробних галузях може продовжуватися, щоб збалансувати ситуацію з прибутками.

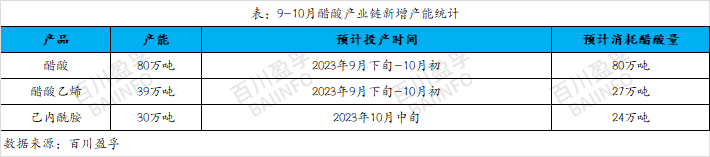

Нові виробничі потужності: Очікується, що до кінця вересня та початку жовтня буде введено в експлуатацію велику кількість нових виробничих потужностей з виробництва вінілацетату, загальним обсягом приблизно 390 000 тонн, а споживання оцтової кислоти складе приблизно 270 000 тонн. Водночас очікується, що нові виробничі потужності капролактаму досягнуть 300 000 тонн, що споживатиме приблизно 240 000 тонн оцтової кислоти. Наразі вважається, що обладнання, яке планується ввести в експлуатацію, може розпочати зовнішнє виробництво оцтової кислоти в середині вересня. Враховуючи поточну обмежену пропозицію на ринку оцтової кислоти, виробництво цього нового обладнання обов'язково знову позитивно підтримає ринок оцтової кислоти.

У короткостроковій перспективі ціна на оцтову кислоту все ще зберігає тенденцію до високих коливань, але надмірне зростання цін на оцтову кислоту минулого тижня викликало посилення опору з боку виробників, що знаходяться нижче по черзі, що призвело до поступового зниження навантаження та зменшення ентузіазму покупців. Наразі на ринку оцтової кислоти є деяка переоцінена «піна», тому ціна може дещо впасти. Щодо ринкової ситуації у вересні, все ще необхідно уважно стежити за часом виробництва нових потужностей з виробництва оцтової кислоти. Наразі запаси оцтової кислоти низькі і можуть зберігатися до початку вересня. Якщо нові виробничі потужності не будуть введені в експлуатацію, як заплановано, до кінця вересня, нові виробничі потужності для виробництва оцтової кислоти можуть бути закуплені заздалегідь. Тому ми залишаємося оптимістично налаштованими щодо ринкової тенденції у вересні та повинні стежити за конкретними тенденціями ринків видобутку та переробки, уважно відстежуючи зміни на ринку в режимі реального часу.

Час публікації: 22 серпня 2023 р.