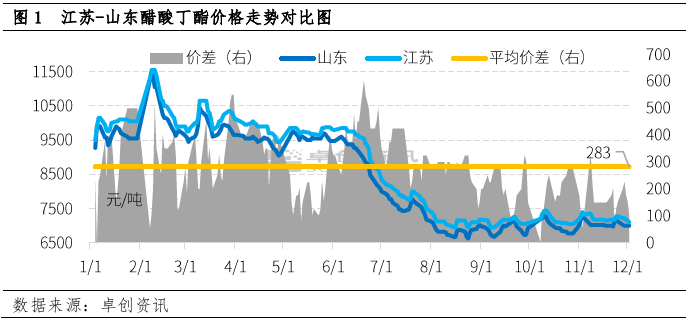

У грудні ринок бутилацетату визначався вартістю. Цінова тенденція бутилацетату в Цзянсу та Шаньдуні була різною, і різниця в ціні між ними значно зменшилася. 2 грудня різниця в ціні між ними становила лише 100 юанів/тонна. У короткостроковій перспективі, під впливом фундаментальних показників та інших факторів, очікується, що різниця в ціні між ними може повернутися до розумного діапазону.

Шаньдун, як один з основних регіонів виробництва бутилацетату в Китаї, має відносно широкий потік товарів. Окрім місцевого споживання, 30%-40% продукції також надходить до провінції Цзянсу. Середня різниця в цінах між Цзянсу та Шаньдуном у 2022 році в основному підтримуватиме арбітражний простір у 200-300 юанів/тонна.

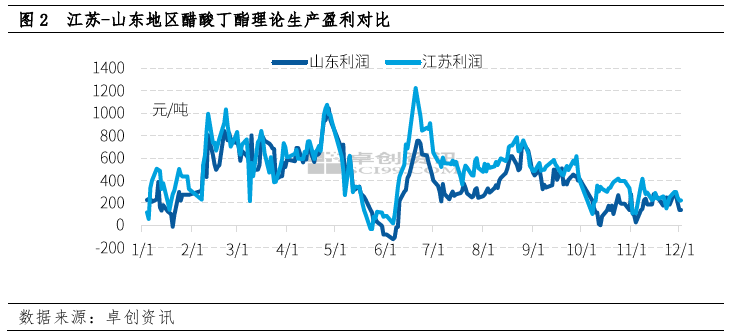

З жовтня теоретичний прибуток від виробництва бутилацетату в Шаньдуні та Цзянсу практично не перевищував 400 юанів/тонна, що є відносно низьким показником у Шаньдуні. У грудні загальний прибуток від виробництва бутилацетату знизився, зокрема, приблизно на 220 юанів/тонна в Цзянсу та 150 юанів/тонна в Шаньдуні.

Різниця в прибутках головним чином зумовлена різницею в ціні на н-бутанол у структурі собівартості двох підприємств. Для виробництва однієї тонни бутилацетату потрібно 0,52 тонни оцтової кислоти та 0,64 тонни н-бутанолу, а ціна н-бутанолу значно вища, ніж ціна оцтової кислоти, тому н-бутанол займає значну частку у собівартості виробництва бутилацетату.

Як і у випадку з бутилацетат, різниця в ціні на н-бутанол між провінціями Цзянсу та Шаньдун була відносно стабільною протягом тривалого часу. В останні роки, через коливання деяких заводів з виробництва н-бутанолу в провінції Шаньдун та інші фактори, запаси заводів у цьому регіоні залишаються низькими, а ціна високою, що робить теоретичний прибуток від виробництва бутилацетату в провінції Шаньдун загалом низьким, а готовність основних виробників продовжувати отримувати прибуток та відвантаження низькою, а ціна відносно високою.

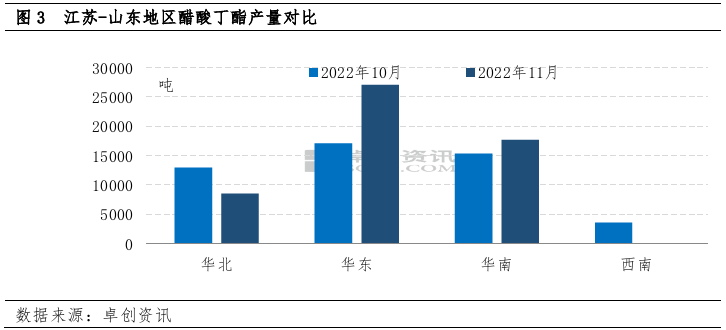

Через різницю в прибутках, обсяг виробництва в Шаньдуні та Цзянсу також відрізняється. У листопаді загальний обсяг виробництва бутилацетату склав 53300 тонн, що на 8,6% більше, ніж у попередньому місяці, та на 16,1% більше, ніж у попередньому році.

У Північному Китаї обсяг виробництва значно скоротився через обмеження витрат. Загальний щомісячний обсяг виробництва склав близько 8500 тонн, що на 34% менше, ніж у попередньому місяці.

Виробництво у Східному Китаї склало близько 27 000 тонн, що на 58% більше, ніж у попередньому місяці.

З огляду на очевидний розрив з боку поставок, ентузіазм двох заводів щодо поставок також є неоднозначним.

У пізніший період загальна зміна н-бутанолу не буде значною на тлі низьких запасів, ціна на оцтову кислоту може продовжувати знижуватися, тиск на вартість бутилацетату може поступово слабшати, і очікується збільшення поставок у Шаньдуні. Очікується, що Цзянсу скоротить свої пропозиції через високе будівельне навантаження на ранній стадії та значне перероблення у найближчому майбутньому. З огляду на вищезазначене, очікується, що різниця в цінах між двома регіонами поступово повернеться до нормального рівня.

Час публікації: 06 грудня 2022 р.