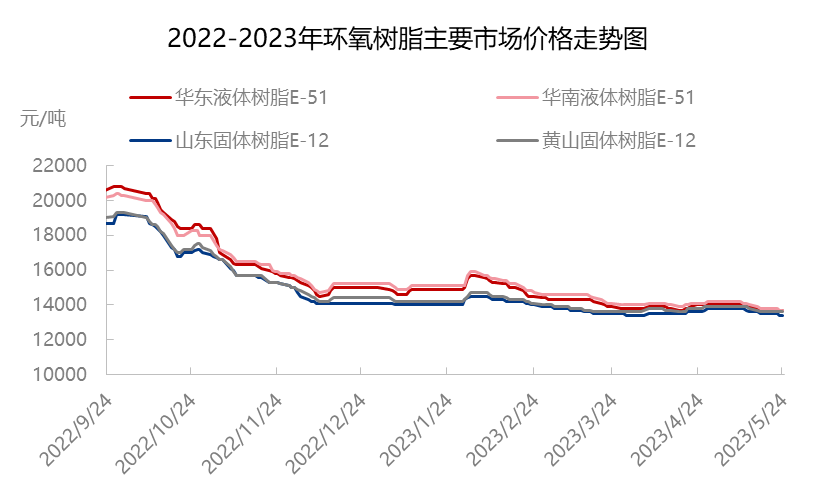

Поточний внутрішній ринок епоксидних смол продовжує бути млявим. Ціна на сировину бісфенол А знизилася, епіхлоргідрин стабілізувався горизонтально, а вартість смоли коливалася незначно. Власники акцій були обережними та обережними, зосереджуючись на переговорах щодо реальних замовлень. Однак попит на товари на ринку обмежений, а фактичний обсяг поставок на ринок недостатній, що призводить до слабкої загальної атмосфери. Станом на дату закриття угоди, основна договірна ціна на рідку епоксидну смолу у Східному Китаї становить 13500-13900 юанів/тонна очищеної води, що виходить із заводу; основна договірна ціна на тверду епоксидну смолу з гори Хуаншань становить 13400-13800 юанів/тонна з доставкою готівкою, а фокус переговорів стабільний та слабшає.

Торгова атмосфера на ринку рідких епоксидних смол у Південному Китаї слабка, і наразі вранці мало новин про ринкові торги. Заводи активно пропонують нові замовлення, а настрої щодо поповнення запасів у нижчому сегменті не високі. Основні переговори тимчасово ведуться щодо великих барелів по 14300-14900 юанів/тонна для прийняття та поставки, а ціни на відвантаження у верхньому сегменті нестабільні.

Ринок рідких епоксидних смол у Східному Китаї демонструє слабку тенденцію до закупівель, зі значним скороченням подвійної сировини. Деякі заводи з виробництва смол повідомили про вузький спектр нових замовлень, що ускладнює для них ведення переговорів. Закупівлі на нижчому рівні є незначними, а основні переговори тимчасово стосуються прийняття та постачання великих барелів за ціною 14100-14700 юанів/тонна.

Ринок твердих епоксидних смол у Східному та Південному Китаї є відносно легким та організованим, зі слабкими показниками на ринках сировини бісфенолу А та епіхлоргідрину. Загальні показники підтримки витрат слабкі, а відвантаження нових замовлень на тверді епоксидні смоли не є гладкими. Деякі виробники можуть домовитися про відвантаження нових замовлень зі знижкою. Вранці основні переговори на ринку Східного Китаю тимчасово стосуються прийняття та поставки за ціною 13300-13500 юанів/тонна, тоді як основні переговори на ринку Південного Китаю тимчасово стосуються прийняття та поставки за ціною 13500-13700 юанів/тонна.

Ситуація з попитом та пропозицією:

Витратна сторона:

Бісфенол А: Поточний внутрішній спотовий ринок бісфенолу А має легку атмосферу з низьким попитом на кінцевих етапах. Крім того, ринок сировини залишається слабким, і на ринку панує сильна вичікувальна атмосфера, лише з невеликою кількістю запитів, що користуються попитом. Основний ринок у Східному Китаї протягом дня повідомив про ціну в 9550-9600 юанів/тонна, при цьому основні переговори досягли нижньої межі в 9550 юанів/тонна. Також було чути, що ціни дещо знизилися, на 25 юанів/тонна менше, ніж учора. Виробники в регіонах Північного Китаю та Шаньдун слідують за ринковою тенденцією, і фокус ринкової торгівлі дещо знизився.

Епіхлоргідрин: Сьогодні внутрішній ECH продовжує тенденцію до слабкої корекції. Наразі ринок заповнений повітряною атмосферою, виробники переважно постачають продукцію за високими цінами. Однак ситуація зі слабким попитом не покращилася, що призводить до постійного тиску на виробників щодо поставок та негативного настрою щодо майбутнього ринку. Нові замовлення часто продовжують продаватися за нижчими цінами, також ходять чутки про нижчі ринкові ціни, але фактичний обсяг замовлень недостатній. Станом на закриття угоди основна договірна ціна на ринках Цзянсу та гори Хуаншань становила 8400-8500 юанів/тонна для прийняття та поставки, а основна договірна ціна на ринках Шаньдун становила 8100-8200 юанів/тонна для прийняття та поставки.

З боку попиту:

Наразі загальне завантаження пристроїв рідкою епоксидною смолою перевищує 50%, тоді як загальне завантаження пристроїв твердою епоксидною смолою становить близько 40%. Попит на подальше виробництво обмежений, а фактичний обсяг поставок недостатній, що призводить до збереження спокійної ринкової атмосфери.

4. Прогноз майбутнього ринку

Останнім часом центр ваги ринку епоксидних смол був слабким, а попит млявим і важко відновлюваним. Тиск на запаси виробників очевидний, а експлуатаційне навантаження деяких пристроїв зменшилося. Сировина бісфенолу А та епіхлоргідрину також перебуває у слабкому коригуванні та експлуатації. Слабка сторона витрат посилила обережні ведмежі настрої операторів, але прибуток галузі значно скорочений, а простір для прибутку власників обмежений. Очікуйте вузьку та слабку тенденцію в торгівлі епоксидними смолами, зверніть увагу на тенденцію сировини зверху та вниз по течії попиту.

Час публікації: 25 травня 2023 р.