Останнім часом напружена ситуація навколо ізраїльсько-палестинського конфлікту сприяла ескалації війни, що певною мірою вплинуло на коливання міжнародних цін на нафту, утримуючи їх на високому рівні. У цьому контексті внутрішній ринок хімічної продукції також постраждав як від високих цін на енергоносії у видобутку, так і від слабкого попиту у переробці, і загальні ринкові показники залишаються слабкими. Однак макродані за вересень показали, що ринкова ситуація дещо покращилася, що відрізняється від нещодавньої млявої діяльності хімічного ринку. Під впливом геополітичної напруженості міжнародні ціни на сира нафта продовжують сильно коливатися, і з точки зору вартості, підтримка спостерігається на дні хімічного ринку; Однак з фундаментальної точки зору, попит на золото, срібло та інші товари ще не вибухнув, і незаперечним фактом є те, що вони продовжуватимуть слабшати. Тому очікується, що хімічний ринок продовжить свою тенденцію до зниження найближчим часом.

Ринок хімікатів залишається млявим

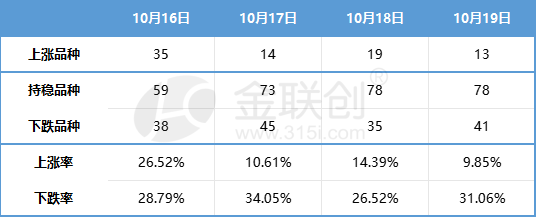

Минулого тижня спотові ціни на хімічну продукцію на внутрішньому ринку продовжували демонструвати слабку динаміку. Згідно зі 132 хімічними продуктами, що відстежуються Jinlianchuang, спотові ціни на внутрішньому ринку виглядають наступним чином:

Джерело даних: Jin Lianchuang

Незначне покращення макроекономічних даних у вересні відрізняється від нещодавнього спаду в хімічній промисловості

Національне бюро статистики опублікувало економічні дані за третій квартал та вересень. Дані показують, що ринок роздрібної торгівлі споживчими товарами продовжує відновлюватися, промислове виробництво залишається стабільним, а дані, пов'язані з нерухомістю, також демонструють ознаки незначного покращення. Однак, незважаючи на деякі покращення, масштаби покращення все ще обмежені, особливо значне скорочення інвестицій у нерухомість, що робить нерухомість все ще гальмом для вітчизняної економіки.

Згідно з даними третього кварталу, ВВП зріс на 4,9% у річному обчисленні, що перевищує ринкові очікування. Це зростання головним чином зумовлене значним збільшенням рушійної сили споживання. Однак чотирирічний складний темп зростання (4,7%) у третьому кварталі все ще нижчий за 4,9% у першому кварталі. Крім того, хоча дефлятор ВВП дещо покращився з -1,5% у другому кварталі до -1,4% у річному обчисленні, він залишається негативним. Усі ці дані свідчать про те, що економіка все ще потребує подальшого відновлення.

Економічне відновлення у вересні було зумовлене переважно зовнішнім попитом та споживанням, але інвестиції все ще зазнавали негативного впливу ринку нерухомості. Виробництво на кінець вересня відновилося порівняно з серпнем, при цьому додана вартість у промисловості та індекс виробництва у сфері послуг зросли на 4,5% та 6,9% відповідно у річному обчисленні, що практично відповідає серпню. Однак чотирирічний складний темп зростання збільшився на 0,3 та 0,4 процентного пункту відповідно порівняно із серпнем. Зі змін попиту у вересні видно, що економічне відновлення в основному зумовлене зовнішнім попитом та споживанням. Чотирирічний складний темп зростання соціального нуля та експорту ще більше покращився порівняно із серпнем. Однак зниження складного темпу зростання інвестицій в основний капітал все ще переважно залежить від негативного впливу ринку нерухомості.

З точки зору основних галузей хімічної інженерії, що розвиваються:

У секторі нерухомості річне зниження продажів нового житла у вересні лише незначно покращилося. Для сприяння розвитку політики як з боку пропозиції, так і з боку попиту необхідні подальші зусилля. Хоча інвестиції в нерухомість все ще слабкі, нове будівництво демонструє поетапну тенденцію до покращення, тоді як завершення робіт продовжує підтримувати процвітання.

В автомобільній промисловості роздрібна торгівля «Jinjiu» продовжує тенденцію позитивного зростання щомісяця. Завдяки зростаючому попиту на подорожі під час відпусток та рекламним заходам наприкінці кварталу, хоча роздрібні продажі досягли історичного максимуму в серпні, роздрібні продажі легкових автомобілів у вересні продовжили тенденцію позитивного зростання щомісяця, досягнувши 2,018 мільйона одиниць. Це свідчить про те, що попит на термінали все ще стабільний та покращується.

У сфері побутової техніки внутрішній попит залишається стабільним. Згідно з даними Бюро статистики, загальний обсяг роздрібних продажів споживчих товарів у вересні склав 3982,6 млрд юанів, що на 5,5% більше, ніж у попередньому році. З них загальний обсяг роздрібних продажів побутової техніки та аудіовізуального обладнання склав 67,3 млрд юанів, що на 2,3% менше, ніж у попередньому році. Однак загальний обсяг роздрібних продажів споживчих товарів з січня по вересень склав 34210,7 млрд юанів, що на 6,8% більше, ніж у попередньому році. З них загальний обсяг роздрібних продажів побутової техніки та аудіовізуального обладнання склав 634,5 млрд юанів, що на 0,6% менше, ніж у попередньому році.

Варто зазначити, що незначне покращення макроекономічних даних за вересень відрізняється від нещодавньої млявої тенденції в хімічній промисловості. Хоча дані покращуються, впевненість галузі щодо попиту на четвертий квартал все ще відносно недостатня, а розрив у політиці в жовтні також змушує галузь займати стримане ставлення до політичної підтримки на четвертий квартал.

Внизу є підтримка, а ринок хімічної продукції продовжує відступати через слабкий попит.

Палестино-ізраїльський конфлікт спричинив п'ять дрібномасштабних війн на Близькому Сході, і очікується, що буде важко знайти рішення в короткостроковій перспективі. На цьому тлі ескалація ситуації на Близькому Сході призвела до сильних коливань на міжнародному ринку сирої нафти. З точки зору вартості, хімічний ринок, таким чином, отримав певну нижню підтримку. Однак, з фундаментальної точки зору, хоча зараз традиційно спостерігається піковий сезон попиту на золото, срібло та інші цінні папери, попит не вибухнув, як очікувалося, а продовжує бути слабким, що є незаперечним фактом. Тому очікується, що хімічний ринок може продовжити свою тенденцію до зниження найближчим часом. Однак ринкова динаміка окремих продуктів може відрізнятися, особливо продукти, тісно пов'язані із сирою нафтою, можуть продовжувати демонструвати сильнішу тенденцію.

Час публікації: 23 жовтня 2023 р.