Загальний запас льодовиковогооцтова кислотаРинок у серпні високий, а деякі нижчі ціни на сировину – міжсезоння, тому попит на оцтову кислоту може бути обмеженим. Оскільки цього місяця менше підприємств з капітального ремонту, лише Shanghai Huayi та Dalian Hengli мають плани капітального ремонту, пропозиція залишається високою, а заводські запаси знаходяться на середньо-високому рівні. Важко підтримувати зростання цін, оскільки на короткостроковому ринку льодовикової оцтової кислоти є багато негативних аспектів.

В останні роки виробничі потужності льодовикової оцтової кислоти та її основних переробних галузей демонструють тенденцію до зростання. Однак розподіл прибутку в галузевому ланцюжку не є збалансованим. У майбутньому це залишатиметься одним із рушійних факторів зростання прибутку та попиту. Потужність постачання льодовикової оцтової кислоти неминуче зросте. Тоді баланс між попитом і пропозицією буде порушений.

Хоча виробничі потужності льодовикової оцтової кислоти поступово зростають, споживання також демонструє тенденцію до зростання, але розподіл прибутку в галузевому ланцюжку не збалансований, і ситуацію з прибутком у деяких нижчих секторах навряд чи можна назвати ідеальною.

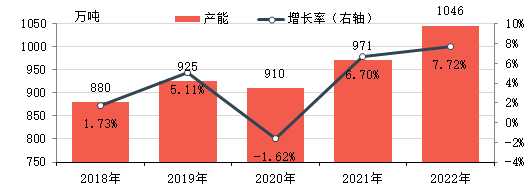

Виробничі потужності з виробництва крижаної оцтової кислоти поступово розширюються

Протягом 2018-2022 років виробничі потужності льодовикової оцтової кислоти в Китаї постійно зростали, чому сприяло зростання попиту в переробному секторі та висока прибутковість. Станом на 2022 рік ефективна річна потужність льодовикової оцтової кислоти становила 10,46 мільйона тонн, що на 18,86% більше, ніж у 2018 році.

Протягом останніх п'яти років загальна ціна на льодовикову оцтову кислоту мала тенденцію до зростання, що підтримувалося зростанням внутрішнього попиту та активним експортним ринком. Водночас більшу частину часу вона підтримувала значну цінову різницю з сировиною метанол, що призводило до високої прибутковості та тривалого періоду прибутковості.

У 2017-2018 роках запуск заводів з виробництва льодовикової оцтової кислоти на зарубіжних ринках був нестабільним, а експортний ринок підтримував внутрішній ринок. Крім того, через уповільнення виробництва льодовикової оцтової кислоти на внутрішньому ринку та розширення потужностей переробки, попит на льодовикову оцтову кислоту лише зріс, що разом сприяло зростанню внутрішніх цін на льодовикову оцтову кислоту. Хоча тенденція в основному така ж, як і у сировини для метанолу, різниця в цінах продовжує зростати, а маржа прибутку збільшується. У 2018 році середній теоретичний валовий прибуток на східнокитайському ринку становив близько 1753 юанів/тонна. У 2019-2020 роках внутрішні виробничі потужності льодовикової оцтової кислоти стабільно зростають, а пропозиція збільшується. Попит знижується поетапно через неочікувані фактори. Внутрішні ціни на льодовикову оцтову кислоту є волатильними, а різниця в ціні з метанолом дещо зменшується. У 2020 році середній теоретичний валовий прибуток на східнокитайському ринку становив близько 504 юанів/тонна. У 2021 році, хоча ціни як на метанол, так і на льодовикову оцтову кислоту мають тенденцію до зростання, ціна на льодовикову оцтову кислоту зростає більше через збільшення внутрішнього та зовнішнього попиту та поетапне зменшення пропозиції, що призводить до подальшого зростання різниці в цінах між ними. Середньорічна валова маржа на ринку Східного Китаю становила близько 399 юанів/тонну, що становить 41%.

Хоча прибуток був досить суттєвим, попит на нижчі ринки демонстрував постійне зростання, що спонукало існуючих виробників та нових гравців ринку розробляти нові проекти з виробництва льодовикової оцтової кислоти, більшість з яких також були реалізовані.

Майбутній попит на переробку та сільськогосподарську продукцію все ще зростає

У майбутньому все ще існують плани щодо нових потужностей для більшості продуктів переробки, що сприятиме подальшому зростанню потужностей з постачання льодовикової оцтової кислоти.

З 2021 по 2022 рік виробничі потужності EVA швидко зростають, а продукція також наближається до високого зростання вмісту вінілацетату VA, зі значним збільшенням попиту на вінілацетат, розширенням виробничих потужностей вінілацетату та значним дефіцитом поставок, не пов'язаних з карбідом кальцію. З 2022 року деякі постачання карбіду кальцію були доповнені до початкових споживачів етилену, структура поставок етиленацетату в Китаї змінилася від структурного надлишку до структурної напруженості. EVA частково розглядає можливість самостійного виробництва етиленацетату через збільшення складності та вартості його придбання користувачами. До того часу реалізується низка проектів, що знаходяться в стадії будівництва, а виробничі потужності з виробництва етиленвінілацетату будуть запущені у 2023 році.

Етилацетат також є одним з основних продуктів переробки льодовикової оцтової кислоти. В останні роки спостерігається суттєве протиріччя між пропозицією та попитом на етилацетат, а темпи зростання потужностей є відносно повільними. У 2022-2023 роках нові потужності все ще переважно створюються існуючими компаніями, здебільшого для розширення частки галузі, подальшого зниження витрат та підвищення ефективності. Крім того, оскільки сучасна тенденція до інтеграції в нафтохімічній промисловості стає все більш очевидною, деякі компанії планують будівництво нових заводів з виробництва етилацетату для розширення промислового ланцюга. Однак, через простий процес виробництва етилацетату, швидку заміну вітчизняного обладнання та гнучке виробництво, яке здебільшого базується на змінах витрат та попиту, темпи зростання виробництва в останні роки були повільними.

Що стосується оцтового ангідриду, то в останні роки співіснує нове та застаріле обладнання, і загальна пропозиція демонструє тенденцію до зростання. З точки зору структури споживання, він в основному використовується у виробництві ацетатного волокна, фармацевтичних проміжних продуктів, проміжних продуктів пестицидів, спецій, барвників, харчових добавок, хімічних дегідрататорів та інших галузей. Деякі вітчизняні заводи з виробництва оцтового волокна оснащені установками з виробництва оцтового ангідриду, і інтеграція в інші галузі не є високою. У майбутньому заводи з виробництва оцтового ангідриду все ще будуються. Ningxia Donghe планує ввести в експлуатацію 150 000 тонн у другій половині цього року. Henan Ruibai також планує побудувати новий завод з виробництва оцтового ангідриду, і очікується, що виробничі потужності галузі продовжуватимуть розширюватися. Оцтовий ангідрид має широкий спектр напрямків виробництва, і з боку попиту все ще є певний простір для зростання, але зі збільшенням виробничих потужностей галузь ставатиме все більш конкурентоспроможною.

Більше нових проектів щодо льодовикової оцтової кислоти в майбутньому, баланс попиту та пропозиції може бути порушений

Кращі показники прибутку в останні роки, а також постійне зростання попиту на переробку, сприяють зростанню поставок льодовикової оцтової кислоти, і наступні три роки не є винятком.

У наведеній вище таблиці наведено деякі нові плани щодо потужностей з виробництва льодовикової оцтової кислоти на наступні три роки. Окрім того, що деякі компанії також мають плани будівництва та розширення, видно, що майбутнє зростання потужностей з виробництва льодовикової оцтової кислоти, як і раніше, буде відносно значним. Хоча попит на нижчі ринки також матиме стійке зростання, чи зможе він повністю поглинути додаткове постачання льодовикової оцтової кислоти, ще належить дослідити, і не можна виключати, що льодовикова оцтова кислота в Китаї матиме надлишок потужностей.

Хемвін— це компанія з торгівлі хімічною сировиною в Китаї, розташована в новому районі Пудун у Шанхаї, з мережею портів, терміналів, аеропортів та залізничних перевезень, а також зі складами хімічних речовин та небезпечних речовин у Шанхаї, Гуанчжоу, Цзяньїні, Даляні та Нінбо Чжоушані, Китай, яка зберігає понад 50 000 тонн хімічної сировини цілий рік, з достатнім запасом, ласкаво просимо до покупки та запиту. chemwinелектронна пошта:service@skychemwin.comWhatsApp: 19117288062 Тел.: +86 4008620777 +86 19117288062

Час публікації: 16 серпня 2022 р.